🥕 Quem quer casa vai ao “Totta”, mas precisa de perceber a FINE?

Neste artigo vamos falar sobre um dos grandes desafios de comprar casa, a interação com o banco, mais concretamente como descodificar a FINE.

Olá a todos os amadores financeiros por ai. Sejam bem-vindos a mais um artigo!

Eu fui ao “Totta” e comprei uma casa depois de cerca de 16 anos a arrendar. É isso mesmo, eu sempre arrendei e por isso nunca me tinha deparado com a FINE, este palavrão tão pesado e cheio de terminologias estranhas.

TAN, TAEG, Taxas, Taxinhas e afins…😵💫

Neste artigo tento explicar algumas das coisas mais importantes a ter em conta e descodificar alguns dos mistérios escondidos nesta sopa de letras financeira.

Espero que vos seja útil.

Comprar uma casa é um marco inigualável na vida de qualquer pessoa. É a realização de um sonho, o início de uma nova etapa, a concretização de um projeto familiar. Sentimentos de alegria, esperança e recomeço permeiam esse momento único.

Embora a jornada para a casa própria seja repleta de emoções positivas, a etapa do financiamento pode gerar dúvidas e receios. A sopa de letras do mundo financeiro, a burocracia e a necessidade de lidar com bancos podem ser obstáculos que desmotivam muitos.

É nesse contexto que vamos tentar explicar a FINE e como ela se pode tornar um guia essencial para navegar os trâmites do financiamento de um crédito hipotecário.

Mas então o que é este estrangeirismo? FINE?

📑 O que é a FINE? (Não, não estamos a falar estrangeiro)

A FINE é um documento importante que permite aos consumidores comparar as diferentes ofertas de crédito habitação e escolher a que melhor se adapta às suas necessidades. É importante ler a FINE com atenção e comparar os custos antes de contratar um crédito habitação.

F.I.N.E.

F - Ficha

I - Informação

N - Normalizada

E - Europeia

A decisão de comprar casa é tão importante, e as condições que o banco te oferece têm tanto impacto na tua situação e realidade financeira que existe uma cláusula que diz o seguinte:

Outros direitos do consumidor:

Quando tiver recebido proposta de contrato do mutuante, não pode aceitá-la antes de passarem sete dias de calendário.

É por isso muito importante explicar os principais conceitos da FINE, começando pela sua estrutura.

😵💫 Como estruturar esta sopa de Letras

Ora bem, existem vários elementos ou “cláusulas” que estão presentes na nossa FINE e hoje vamos analisar algumas como tema principal deste artigo:

(3) Principais características do empréstimo

(4) Taxa de juro e outros custos

(5) Periodicidade e número de prestações

(6) Montante da prestação

(8) Obrigações adicionais

(11) Outros direitos do consumidor

Estas vão ser as cláusulas fundamentais do artigo de hoje, mas isso não significa que toda a restante informação na FINE não seja importante.

Neste artigo não iremos falar de (9) Reembolso antecipado, (10) Características flexíveis, (12) Reclamações, entre outros aspectos da FINE porque queremos focar em elementos que nos parecem mais interessantes.

Numa primeira análise vamos fazer umas contas para perceber melhor (1) os principais custos a ter em conta para a entrada inicial da tua casa, (2) o valor da prestação tendo em conta as condições do empréstimo, bem como (3) todas as outras despesas a que o banco te exige.

🧮 9s fora nada: vamos a contas

Vamos começar pelo inicio: quando se pensa em comprar casa é necessário ter em conta o valor de entrada inicial, ou seja, o valor que teremos que dar de entrada para além da nossa prestação mensal.

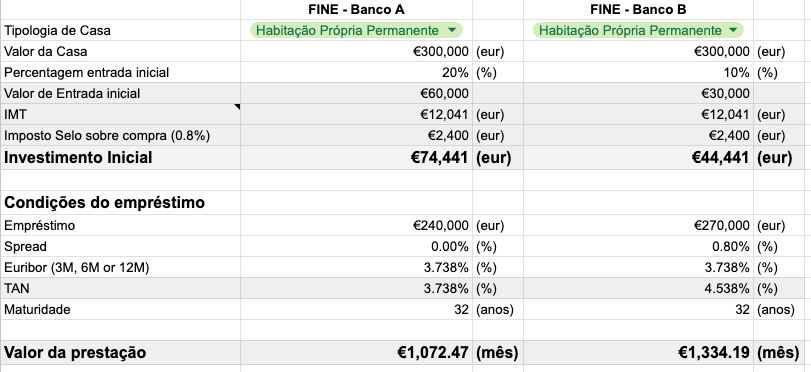

(1) Investimento Inicial

Vamos imaginar que temos uma casa com um valor de 300.000 €, que será a nossa “habitação própria permanente”. Sobre esse valor iremos ter IMT a pagar, bem como o imposto de selo sobre a compra. Mas o valor do nosso investimento inicial pode não se ficar por aqui, podemos sempre pensar em dar um valor de entrada maior, de forma a pedir um empréstimo menor, com a finalidade de negociar um pouco melhor as nossas condições.

Imagina então dois cenários:

FINE - Banco A: que apresenta melhores condições para um valor de empréstimo face ao valor da propriedade menor

FINE - Banco B: que não negociou as principais características do empréstimo

Nota: (a) para simplificação no nosso exercício estamos a assumir que o valor da casa é igual à avaliação da casa o que raramente é verdade. (b) para ser mais simples seguir estas contas criámos esta google sheet para ti.

Ok, posto isto temos um investimento inicial muito superior com o Banco A, e por isso uma necessidade de capital inicial bem maior que irá depender das tuas poupanças.

Será que compensa? Vamos ver, a verdade é que vai depender das (2) condições do empréstimo, bem como de (3) outras obrigações que o banco te exige.

(2) O valor mensal da prestação

No nosso caso, estas são as diferentes condições para os dois cenários:

No caso do Banco A, um spread de 0% (sim não é normal, mas é só para o nosso exemplo) com uma euribor a 12 meses, ou seja uma TAN* igual à euribor de 3,738% para 240.000 € (um empréstimo de 80% do valor necessário) a 32 anos

No Banco B, um spread de 0,8% com uma euribor a 12 meses, ou seja uma TAN* igual a 4,538% para 270.000 € (um empréstimo de 90% do valor necessário) a 32 anos

*TAN - Taxa Anual Nominal

Note-se que estamos a considerar uma taxa de juro variável que irá ser alterada de 12 em 12 meses, mas que existe a possibilidade de negociar um taxa fixa com o teu banco. Neste exemplo optámos por considerar taxa variável e o indexante da euribor vai fazer variar o valor da tua prestação mensal.

Interessante. Se a tua preocupação é o orçamento mensal e se tens alguma disponibilidade de capital pode fazer sentido, em primeira análise, a FINE do Banco A. Por outro lado se não tiveres capital inicial tens que optar pelo Banco B.

Mas vamos imaginar que temos escolha, e que a disponibilidade de capital não é um constrangimento: Qual seria o peso total destes 30.000 € durante estes 32 anos de empréstimo se as condições do mesmo se mantivessem constantes?

Valor total a pagar ao Banco A será 1.072 € x 32 x 12 = 411.648 €

Valor total a pagar ao Banco B será 1.334 € x 32 x 12 = 512.256 €

Ou seja, estes 30.000 € hoje, se os pedires emprestados, representam cerca de 100.000 € ao longo da vida do empréstimo. Pode parecer uma má decisão, mas a realidade é um pouco mais complexa: Caso consigas uma taxa de investimento um pouco superior que os 4,5% ao longo dos 32 anos então pode fazer sentido não te descapitalizares e pedires um empréstimo maior (nota que isto está dependente de teres capital disponível, bem como de conseguires assumir uma prestação mensal de 1.334 € e eventuais aumentos nos períodos seguintes).

Por outro lado, se preferes dormir bem à noite e o esforço que fazes para pagar a tua prestação for muito importante para ti, talvez seja melhor optares por ter uma prestação menor.

Mas espera que ainda faltam algumas considerações importantes para a tua decisão. Não assines já a tua FINE.

Se estás a encontrar valor neste artigo, considera uma doação voluntária ao projeto para podermos continuar a educar o país: https://ko-fi.com/oamadorfinanceiro

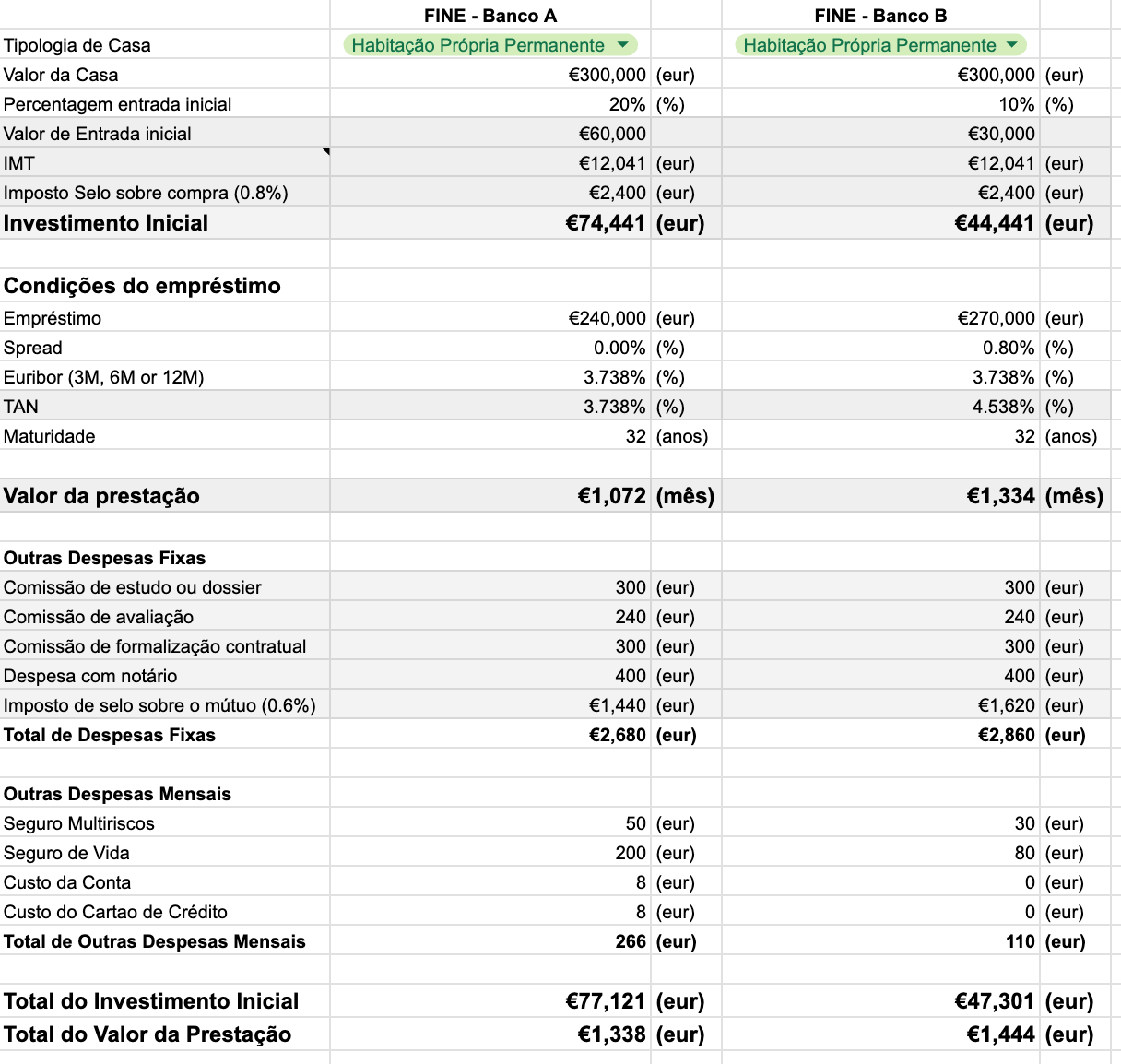

(3) Outras despesas a que o banco nos obriga

A partir de agora é que a coisa se complica um pouco, uma vez que vamos ter que contabilizar alguns tipos de despesas que serão pagas uma só vez e outro tipo de despesas que, regra geral, o banco nos obriga e serão pagas mensalmente.

Custos a pagar uma única vez

Comissão de estudo ou dossier: a pagar pela abertura de processo de crédito, será sempre muito semelhante de banco para banco e é independente da aprovação do crédito

Comissão de avaliação: relacionado com a avaliação feita ao imóvel

Comissão de formalização contratual: só tens de a pagar se efetivamente o empréstimo avançar e está relacionada com gastos administrativos e burocráticos que tenham decorrido durante o processo. Geralmente, tem um preço fixo, embora possa também corresponder a uma percentagem do valor do empréstimo.

Despesa com notário: registo da hipoteca

Imposto de selo sobre o mútuo: que irá ser 0,6% sobre o valor de crédito pedido

De forma a simplificar a nossa vida e para efeitos desta nossa comparação vamos considerar que o (5) Imposto do selo sobre o mútuo será o único custo diferente tendo em conta que é uma percentagem do valor de crédito.

Mas as nossas obrigações não acabam aqui e por isso vamos ter que considerar todo um conjunto de despesas mensais.

Outras Despesas Mensais

O crédito à habitação não é só a prestação. Existem outros custos mensais que vais ter, e podes e deves tentar negociar. Os bancos vão aproveitar esta oportunidade para te “vender” outros produtos como seguros, conta à ordem, cartão de crédito, entre outros. Todos estes produtos representam custos extra prestação e é muito importante não os perderes de vista.

No nosso exemplo vamos considerar seguro multiriscos, de vida, custos de uma conta à ordem e custos de cartão de crédito.

Ufass… chegámos, finalmente, ao fim da nossa análise de custos.

Se chegaste aqui parabéns, eu sei que isto não é linear e pode parecer assustador, mas na realidade é muito importante perceberes todos estes aspectos de FINE e o seu impacto.

Definir bem todos os custos é muito importante. No inicio poderia parecer que a FINE do Banco A fosse a melhor de longe porque a TAN de 3,7% é mais simpática que 4,5%, mas quando temos em conta (3) todos os outros custos a que o banco nos obriga, a realidade muda um pouco. A diferença entre as prestações totais mensais é de 100 €, o que não é muito e representa cerca de 38.400 € ao longo do empréstimo. Nesta situação a FINE do Banco B já não parece tão má.

Com a ajuda da calculadora do Banco de Portugal (LINK) conseguimos deduzir a TAEG (Taxa Anual de Encargos Efetivos Globais) - é uma medida do custo total do crédito, expressa como uma percentagem anual do montante do empréstimo. Ela inclui não apenas os juros, mas também todos os outros encargos associados ao crédito, como comissões, seguros e impostos.

Assim sendo temos:

TAEG do Banco A 4,05 %

TAEG do Banco B 4,78 %

Quase que temos um empate.

Conclusão

Parece ser apenas uma questão de números, de comparar lado a lado as condições de um banco vs outro. Mas nada na vida é linear, as coisas são bem mais complicadas do que parecem.

A realidade é que o teu crédito habitação estará sempre enquadrado numa determinada realidade económica, a Euribor irá oscilar ao longo da vida do crédito, os bancos irão alterar o spread para melhor competir no mercado e o governo pode intervir a qualquer momento caso seja necessário ajudar.

O teu crédito habitação não vai ser estático ao longo de toda a sua vida e é muito importante acompanhar todas estas movimentações de alguma forma, porque podes estar a pagar mais do que deverias pelo teu empréstimo sem saber.

Eu tenho a sorte de ter um gestor de conta incrível, que não só me ajudou imenso na fase inicial do processo, como também ainda há bem pouco tempo me conseguiu renegociar o crédito para um taxa fixa (bastante simpática).

E tu? Já tens quem te ajude? O teu gestor de conta? Um intermediário de crédito?

Esta é uma viagem longa e faz sentido ter o máximo de ajuda possível.

🏠 Trabalho de casa (literalmente)

Conheces um intermediário de crédito? Tens um bom gestor de conta? Começa por aí.

Pede a tua FINE.

Não te deixes ficar só por uma, tenta 2 ou 3. O teu intermediário de crédito pode ajudar.

Usa a google sheet que preparámos para ti.

Segue as FINEs e faz um levantamento das condições de crédito.

Faz um levantamento de todos os custos.

Compara as FINEs.

Discute-os com o teu intermediário de crédito ou gestor de conta.

Boa sorte com uma das compras mais importantes da tua vida!

Incrível! Um dos posts mais importantes deste importante projeto. Parabéns! E obrigado!

Mais um bom artigo, e oportuno já que ando a estudar e comparar propostas para auto-construção. Sabem o que era uma boa ideia? Um custom GPT para auxiliar as pessoas a compararem propostas ;)