🥕O “controlo” orçamental… esse bicho feio 🪳

Sobre a importância de percebemos o nosso orçamento e o que conseguimos dele.

Pois é, ninguém gosta de controlo, nem mesmo o nosso orçamento!

Infelizmente nos dias que correm temos que fazer contas, temos que controlar as nossas despesas, temos que perceber quais as nossas fontes de receitas para conseguir guiar a nossa vida financeira e pessoal a bom porto.

Neste post vamos explorar a importância de planear o orçamento mensal e de perceber melhor as principais variáveis que nos vão permitir ter um maior controlo sobre as nossas finanças. Este tema é um pouco dry, eventualmente aborrecido, mas muito importante ao longo de toda a nossa vida.

Queremos deixar-vos com simples “mental models” sobre este tema e gostávamos também de te convidar a contribuir para ferramentas que ambicionamos criar com este novo projecto.

A importância de monitorizar

É impossível ter controlo de algo se não se monitorizar, se não se medir. Da mesmo forma que seria difícil manter a velocidade limite na autoestrada sem o velocímetro, é totalmente impossível ter controlo sobre o nosso orçamento se não o conseguirmos medir.

Quanto recebemos por mês?

Quais são os tipos de despesas que temos?

Estamos a contar com algumas surpresas?

Sabemos para o que queremos poupar e quanto precisamos?

É muito importante saber qual é a nossa situação financeira para conseguir gerir melhor a mesma e a planear o nosso futuro.

“North star”, onde queremos ir

Nem tudo tem que ser aborrecido, podemos e devemos sonhar, é importante planear, ter algo para conquistar. Todos esperamos por sexta-feira, ansiamos pelo cheiro do verão e pelas férias com os amigos, é importante para a nossa saúde mental ter metas para alcançar, faz parte da nossa condição humana.

É assim importante perceber quais são as nossas metas financeiras, onde é que queremos e temos de usar o nosso dinheiro. Regra geral, o nosso dinheiro é alocado em duas grandes categorias:

Despesas e obrigações que temos (às quais não conseguimos fugir)

Despesas que gostávamos de ter

Como pensar nos diferentes tipos de “despesas” que temos

Mas como é que conseguimos ter algum controlo sobre o nosso orçamento?

Ao fazer uma pesquisa online deparamo-nos com inúmeras ferramentas que nos podem ajudar, mas a que faz mais sentido para mim é o sistema de “Money Jar” de Eker pela existência de uma separação clara entre o tipo de custos que temos.

O sistema de "Money Jar" é a forma mais interessante de pensar em como dividir o nosso dinheiro. A ideia por trás do sistema é que, ao separar o dinheiro em diferentes categorias, as pessoas terão mais controlo sobre os seus gastos e poderão evitar a armadilha de gastar mais do que podem. Existem seis “jars”, no nosso caso “potes”, no sistema de T. Harv Eker, cada um com uma finalidade específica:

Pote de Necessidades: reservado para as despesas necessárias, como renda de casa, contas de serviços públicos, mantimentos e outras despesas essenciais. Geralmente, é recomendado que as pessoas destinem cerca de 50% do seu salário para este pote.

Pote de Poupança a Curto Prazo: é usado para despesas que se espera ter nos próximos meses, como uma viagem, um presente para alguém especial ou uma nova roupa. Recomenda-se que as pessoas reservem cerca de 10% do seu salário para este pote.

Pote de Poupança a Longo Prazo: para despesas que se espera ter num futuro distante, como uma casa nova, a reforma ou a faculdade dos filhos. É recomendado que as pessoas destinem cerca de 10% do seu salário para este pote.

Pote de Educação: serve para aprimorar as suas habilidades, pagar por cursos, livros e outras coisas que possam ajudá-lo a melhorar a suas finanças ou a sua vida pessoal. Geralmente, é recomendado que as pessoas destinem cerca de 10% do seu salário para este pote.

Pote de Diversão: usado para gastos com atividades de lazer, como jantares, cinema, teatro, viagens, etc. É recomendado que as pessoas destinem cerca de 10% do seu salário para este pote.

Pote de Doações: para doar dinheiro para instituições de caridade ou para pessoas necessitadas. Geralmente, é recomendado que as pessoas destinem cerca de 10% do seu salário para este pote.

Desta forma as pessoas podem ter uma ideia clara de onde gastam o seu dinheiro e ajustar os seus gastos conforme as suas prioridades.

E importante referir que as percentagens servem apenas de referência e que dependem da realidade financeira de cada um.

Um pequeno exemplo para refletir

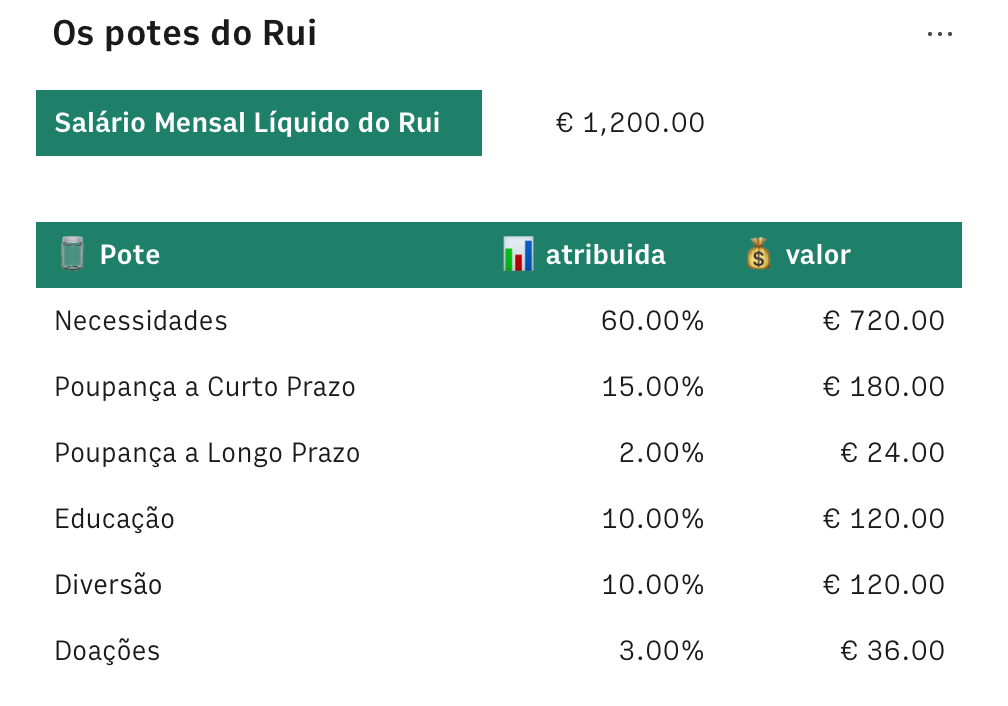

Imagina o Rui, que gasta cerca de 60% do seu rendimento em bens essenciais, relacionados com o pote de necessidades. A alocação do seu dinheiro para os outros potes pode ser bem diferente do sugerido anteriormente.

Tendo em conta que o Rui ganha cerca de 1.200 euros mensais, a distribuição do seu ordenado pelos diferentes potes é, regra geral, da seguinte forma:

Este conceito pretende, de uma forma simples, criar uma rotina mensal, ou mesmo semanal, de monitorizar as nossas finanças e relembro que pode variar ao longo do ano.

Um bicho feio 🪳, mas importante

É verdade, gerir as nossas finanças e ter controlo sobre o nosso orçamento não é sexy, podendo mesmo ser considerado aborrecido, mas não deixa de ser importante para uma vida salpicada de metas a alcançar, de coisas por esperar e de objetivos para atingir.

Ao fazer isso, o Rui conseguiu fazer o curso online que queria fazer, e não deixou de planear as férias com os amigos.

E tu estás a conseguir dominar o teu orçamento? Como é que pensas neste tema? Quais são os teus “hacks”?

Estás a monitorizar o teu orçamento mensal de forma que funcione?

Como é que as tuas despesas estão distribuídas?

Sabes onde queres que o teu dinheiro te leve?

Quais são as ferramentas que utilizas?

Deixa-nos um comentário sobre este artigo, as ferramentas que utilizas ou sobre as que gostarias de ter no futuro, só desta forma vamos conseguir criar as ferramentas que te podem ajudar no teu percurso financeiro. No teu, e de todos os amadores financeiros (OAFs) que procuram a melhor forma de gerir as suas finanças.

Ferramenta "tipo excel" que contemple todas as partes integrantes de um orçamento mensal e com uma folha de balanço anual, dava muito jeito! :P Continuação de um ótimo trabalho!

Parece-me que fizeram o paste do long term savings no sitio do short term e vice-versa.