🥕 As finanças de quem trabalha por conta própria (Parte 2).

Nesta Parte 2 das finanças dos trabalhadores independentes, vamos ao detalhe sobre declarações periódicas de IVA, declaração trimestral da SS e verificação e validação de faturas no e-fatura.

Olá a todos e bem-vindos à Parte 2 das “Finanças de quem trabalha por conta própria”.

A Parte 1 está aqui e fala sobre as diferentes opções para abrir atividade e dos pormenores relacionados com faturação/recibos verdes.

Nesta Parte 2, abordamos ao detalhe a parte dos impostos a gerir e a pagar como trabalhador independente (IVA, IRS e SS). Deixamos a Declaração Anual de IRS para uma Parte 3 porque esta é longa o suficiente.

Se este conteúdo vos é útil, considerem uma doação voluntária ao projeto para podermos continuar a educar o país: https://ko-fi.com/oamadorfinanceiro

Espero que vos seja útil!

Nota: Este artigo foi escrito com base em experiência e investigação própria recorrendo a pessoas que já passaram pelo mesmo, à nossa comunidade (aka vocês), assim como à linha de apoio da Autoridade Tributária no número 217 206 707. Qualquer dúvida, recomendamos contactar a AT e/ou recorrer a um contabilista certificado. Este artigo não é aconselhamento financeiro.

Ora bem, vamos lá ao que interessa!

Quando abri atividade pela 1ª vez há cerca de 1 ano, preocupei-me em perceber os meus deveres como trabalhador independente. Pesquisei bastante, mas, sabendo o que sei hoje, penso ainda não haver nenhum recurso online que seja 100% completo. Isto porque são sempre escritos pela experiência limitada de cada um e raramente atualizados.

“Como é que este artigo vai ser diferente então?” - perguntam vocês.

Apesar de ser escrito com base na minha experiência, este artigo conta já com o vosso contributo e comentários no último artigo e neste post de LinkedIn. Para além disto, será frequentemente atualizado com as vossas adições e novidades fiscais que surjam.

Mas então, qual é a lista completa de obrigações fiscais de um trabalhador independente?

Aqui está ela:

1) Declaração de início de atividade (abordada na Parte 1)

2) Emissão de faturas/recibos verdes (na Parte 1 também)

3) Declaração Periódica do IVA

4) Declaração Recapitulativa do IVA (para empresas de países da UE)

5) Declaração Trimestral da Segurança Social

6) Verificar e Validar Faturas de Aquisições no e-fatura

7) Declaração anual de IRS (a sair na Parte 3 em breve)

Apesar de ainda ser uma lista extensa de obrigações, muitas delas são simples de cumprir e as que não são apenas precisam de ser cumpridas uma vez por ano ou a cada trimestre.

Vamos agora explicar o que fazer em cada uma delas ao detalhe. Para a nº 1 e nº 2, vejam a Parte 1 deste artigo, por favor. Para a nº 7, esperem pela Parte 3. 😉

3) Declaração Periódica do IVA

Como trabalhador independente, caso não estejas no regime de isenção do IVA (ver Parte 1), ter a obrigação de recolher e entregar IVA ao Estado significa também ter o direito de ser reembolsado pelo IVA pago na aquisição de bens/serviços relacionados com a atividade profissional.

Esta declaração calcula a diferença entre o IVA cobrado a clientes e o IVA pago em coisas que compramos para poder realizar o nosso trabalho (e.g. um computador novo).

Não estando isento(a), és obrigado(a) a preencher e emitir uma destas declarações todos os meses (regime mensal) ou a cada 3 meses (regime trimestral).

O regime mensal é apenas aplicável a trabalhadores independentes com faturação anual superior a 650.000 euros. No entanto, se estiveres neste patamar, já entras no regime de contabilidade organizada do IRS (o limite são 200.000 euros anuais), pelo que já tens um contabilista a tratar disto tudo e provavelmente não precisas de ler este artigo. 😅

Notas da comunidade

Estando no regime de isenção, não há lugar à entrega desta declaração. No entanto, ao ultrapassar o limite definido para a isenção de IVA durante o ano (14.500€ de faturação em 2024), o trabalhador independente passa a ter que:

Cobrar IVA nas suas faturas a partir do mês seguinte à ultrapassagem do limite de isenção.

Preencher e entregar a declaração periódica de IVA, começando pela declaração relativa ao trimestre que inclui o mês seguinte à ultrapassagem.

Se no ano seguinte voltares a ter uma faturação anual inferior ao limite de isenção, podes solicitar novamente a isenção de IVA preenchendo uma Declaração de Alteração de Atividade.

Com atividade aberta, é obrigatório a entrega da declaração periódica de IVA, mesmo quando não se emitiram faturas durante esse trimestre. Com um lembrete e o preenchimento automático, é algo bastante simples de se fazer. Não o fazer, dá lugar a coima.

Quando e como preencher

No regime trimestral, entregas (e pagas) uma por trimestre de acordo com as seguintes datas:

1º trimestre (Jan-Mar): entregar até dia 20 de maio, pagar até dia 25 de maio.

2º trimestre (Abr-Jun): entregar até dia 20 de setembro, pagar até dia 25 de setembro.

3º trimestre (Jul-Set): entregar até dia 20 de novembro, pagar até dia 25 de novembro.

4º trimestre (Out-Dez): entregar até dia 20 de fevereiro (ano seguinte), pagar até dia 25 de fevereiro (do ano seguinte).

No Portal das Finanças, encontras facilmente esta declaração pesquisando por “declaração IVA”. A que tu queres é a “Declaração periódica do IVA”.

Cada declaração tem uma página Rosto com os teus dados e o trimestre a que diz respeito a declaração e, por defeito, uma página de Apuramento (Quadro 6) e uma página de Desenvolvimento (Quadro 6A). A parte positiva é que podes optar pelo preenchimento automático e ter tudo preenchido por ti (quando inicias o preenchimento, aparece uma janela a perguntar). A parte menos positiva é que convém verificar todos os campos na mesma. 😇

Página de Rosto

Primeiro, verifica se os teus dados e o período estão corretos e assinala que estás a preencher “Dentro do prazo” (preencher fora do prazo dá lugar a coima entre 150€ e 3750€).

Caso tenhas clientes fora de Portugal e dentro da União Europeia, terás que preencher uma Declaração Recapitulativa de IVA e assinalar a caixa 4-A. Se os tiveres, preenche a Recapitulativa primeiro para depois conseguires dar check nesta caixa e avançar sem problemas.

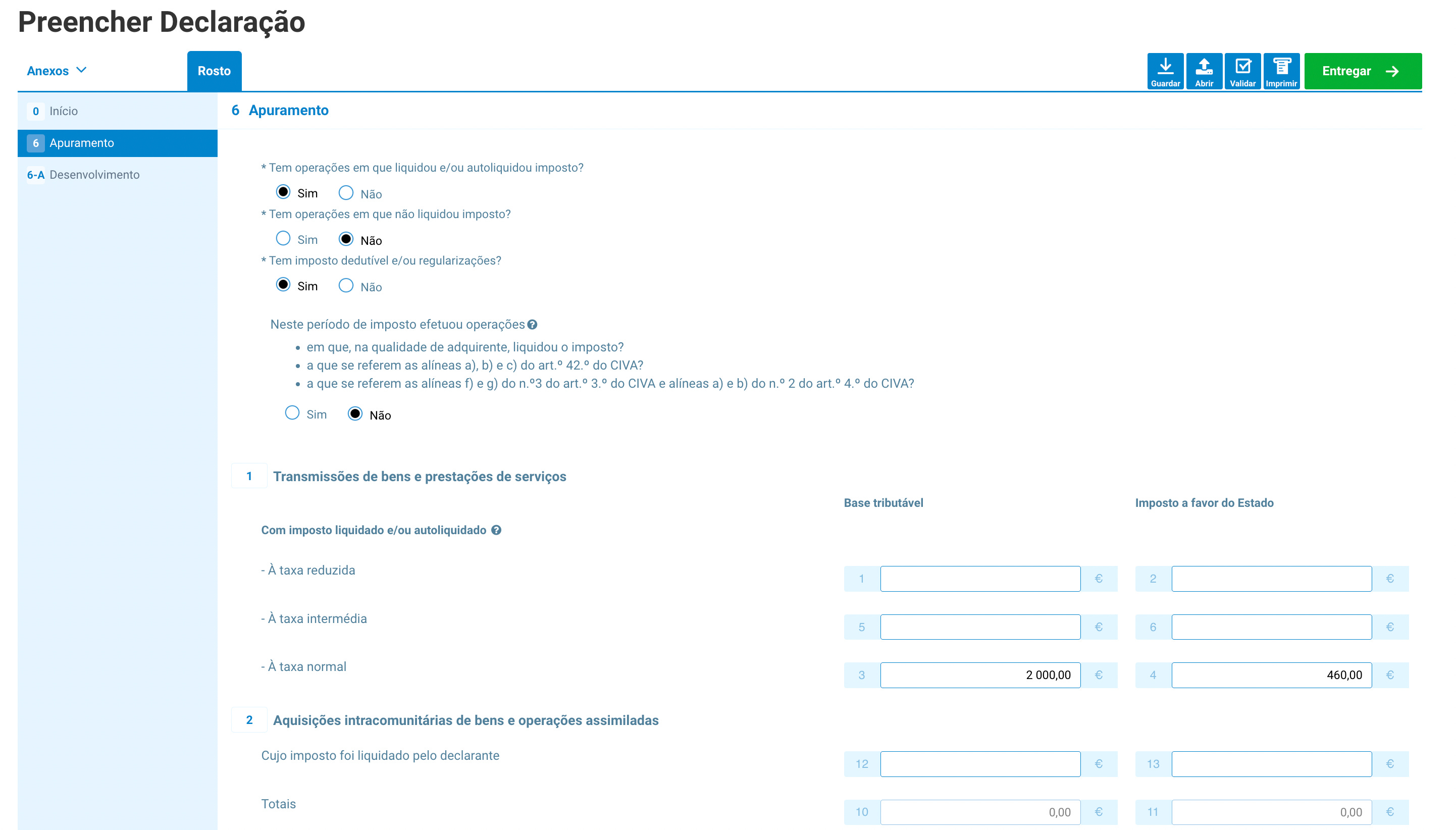

Apuramento (Quadro 6)

Na página de Apuramento, deves responder às 4 questões que te são colocadas (algumas são pré-preenchidas porque o sistema sabe se tiveste operações em que cobraste IVA, por exemplo, porque é o mesmo sistema que usas para emitir as faturas com IVA). Vou tentar dar o meu melhor a explicá-las:

“Tem operações em que liquidou e/ou autoliquidou imposto?” → está a perguntar se neste período emitiste faturas em que tenhas cobrado IVA aos teus clientes ou selecionado a opção de auto-liquidação. Basicamente, se emitiste faturas nesse período, é um “Sim” claro.

“Tem operações em que não liquidou imposto?” → está a perguntar se neste período emitiste faturas, mas não cobraste IVA. A resposta será “Não” se os teus clientes forem todos nacionais, e “Sim” se tiveres efetivamente emitido faturas sem IVA (normalmente a clientes internacionais).

“Tem imposto dedutível e/ou regularizações?” → está a perguntar se neste período compraste coisas, pagaste IVA e pediste fatura para o comprovar. O valor deste IVA que andaste a pagar nas compras relacionadas com a tua atividade será deduzido do valor de IVA que cobraste aos teus clientes e que terias que entregar ao Estado.

“Neste período de imposto efetuou operações”:

“em que, na qualidade de adquirente, liquidou o imposto?” → esta pergunta apenas se aplica se, durante esse trimestre, adquiriste os serviços de alguém e liquidaste tu o IVA.

“a que se referem as alíneas a), b) e c) do art.º 42.º do CIVA?” → este tipo de operações são referentes a concessão e a negociação de créditos, negociação e a prestação de fianças, depósitos de fundos, etc, pouco relevante para o freelancer normal.

“a que se referem as alíneas f) e g) do n.º3 do art.º 3.º do CIVA e alíneas a) e b) do n.º 2 do art.º 4.º do CIVA?” → este tipo de operações ou são casos raros de transmissão de bens ou de prestações de serviços prestados a título gratuito ou entrega de bens móveis produzidos ou montados sob encomenda (ler os artigos no CIVA se vos interessar).

Depois disto, vem o que interessa. Nos campos 1, 3 e 5, aparecerão automaticamente os valores faturados nesse período (de acordo com a taxa de IVA escolhida) e o respetivo valor de IVA nos campos 2, 4 e 6.

Nos campos 10, 11, 12 e 13 só aparecerão valores caso tenham havido aquisições intracomunitárias de bens.

Nos 16 e 17, só aparecerão valores se tiveres adquiridos serviços a outros e liquidado o imposto tu próprio.

Os 18 e 19 só são relevantes caso tenhas importado bens e liquidado o imposto tu próprio(a).

A secção 5 (Imposto Dedutível) é que é relevante porque te mostra o valor do IVA das faturas que pagaste associadas à tua atividade durante esse período. Para garantir que este valor está correto e atualizado, não só deves pedir sempre fatura ao vendedor mas também verificar no e-fatura que estas aparecem e associá-las de forma parcial ou total à tua atividade. Isto é feito de forma manual e aparecem depois em formato tabela como na imagem em baixo

A soma do valor de IVA de todos os bens e serviços adquiridos e de âmbito professional (e.g. gasóleo de viagens, internet, reparação do computador, etc) popula depois os campos 20 a 24, de acordo com a taxa de IVA paga em cada uma das faturas.

As secções 6 e 7 (campos 40, 41 e 61) são apenas relevantes caso hajam acertos a fazer de períodos anteriores (e.g. o Estado tinha que vos pagar X€ no trimestre anterior mas vocês optaram por acumular para o trimestre seguinte como crédito).

Na secção 11, aparecem depois as continhas todas feitas:

O campo 91 diz quanto de IVA o Estado tem que te devolver.

O campo 92 diz quanto de IVA tens que entregar ao Estado.

O campo 93 = campo 92 - campo 91 e representa o valor final que ou tu tens que pagar ao Estado ou o Estado tem que pagar a ti. Neste último caso, caso o haja, aparecerá no campo 94 o IVA que tens a recuperar.

Depois de entregares a declaração, é emitida uma guia com entidade e referência para pagares o valor apurado. Daí a página se chamar “Apuramento”. 😅

A página “Desenvolvimento (Quadro 6-A)” só é relevante caso tenhas liquidado o IVA na qualidade de adquirente ou uma das outra situações mais rara de que falei em cima. Diria que em 99% dos casos vai estar vazia e podes ignorar, mas cada caso é um caso, por isso confirma com um contabilista se tiveres dúvidas.

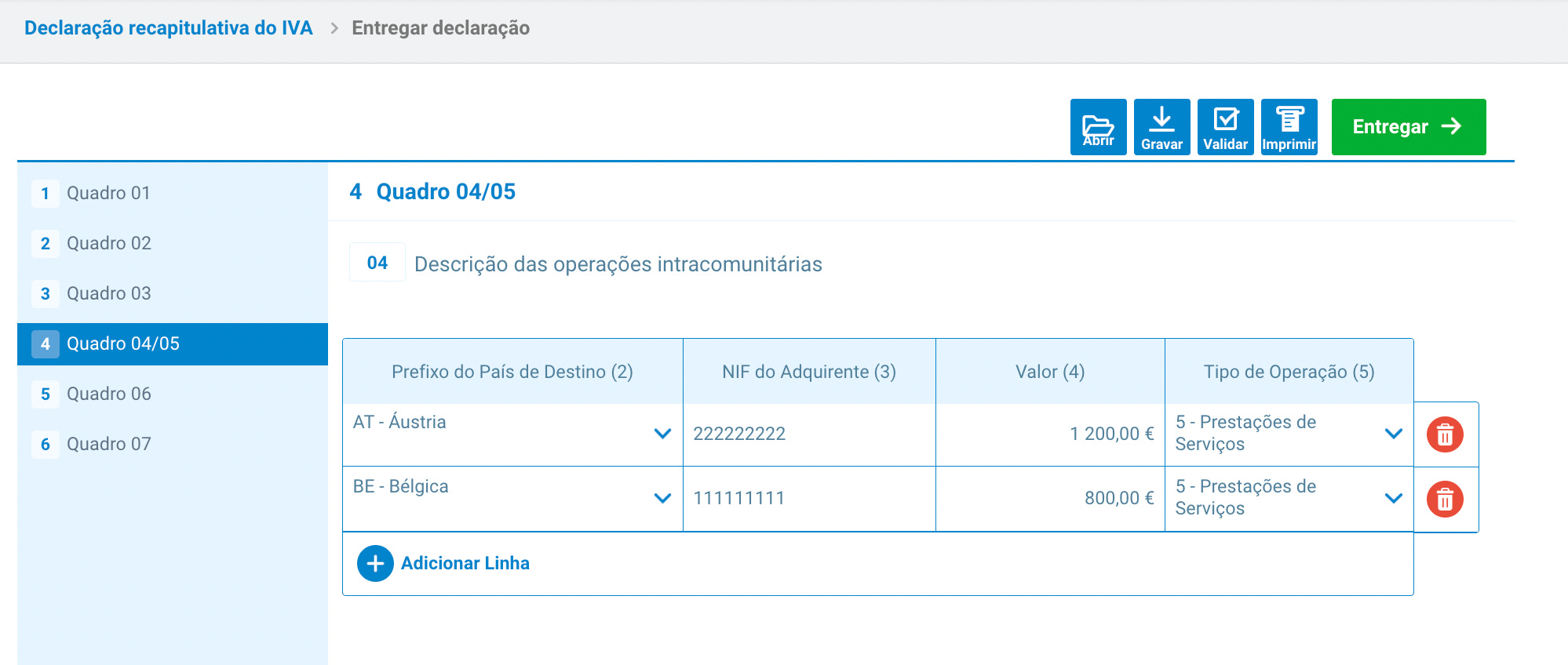

4) Declaração Recapitulativa de IVA

Esta declaração só deve ser preenchida e entregue (também através do Portal das Finanças, pesquisa por ela) caso tenhas clientes não nacionais, mas pertencentes à União Europeia cujo NIF esteja validado no sistema europeu VIES (podes verificar aqui).

“Mas porquê e para quê?” - perguntam vocês.

Bem, como viste em cima, tu não cobras IVA ao faturar a clientes internacionais. No entanto, as empresas europeias têm na mesma que o entregar aos seus próprios Estados. Ao preencheres esta declaração, estás a dizer ao Estado Português (e à UE por consequência) que estas empresas adquiriram XXX€ dos teus serviços em que tu não cobraste IVA.

O preenchimento é bastante simples. Depois de especificares a que período diz respeito no Quadro 03, a única coisa que deves ter que preencher é o Quadro 04 como em baixo.

Do que precisas?

País da sede fiscal da empresa que é tua cliente.

NIF do teu cliente (válido no sistema VIES).

Valor total faturado nesse período.

Escolher o tipo de operações (e.g. Prestação de Serviços).

Se tiver havido lugar a transmissão de bens, preenche da mesma forma o Quadro 06. Depois é só entregar e já podes dar check na **caixa 4-A da Declaração Periódica de IVA que diz “Assinale, se, no período de referência, apresentou alguma declaração recapitulativa.”

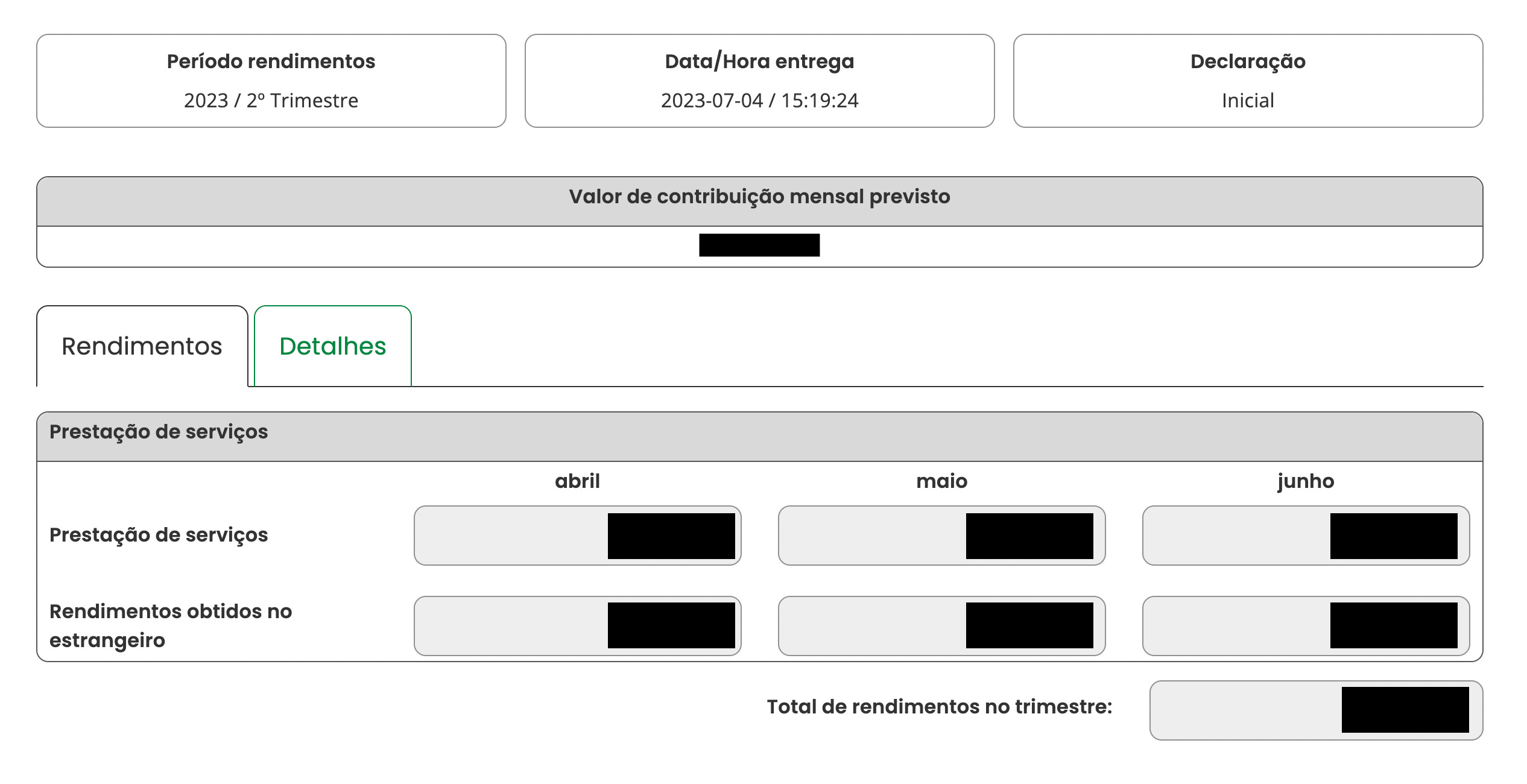

5) Declaração Trimestral da Segurança Social

Como trabalhador independente, a responsabilidade de pagar a contribuição mensal à Segurança Social é inteiramente nossa porque não existe uma entidade patronal responsável por o fazer.

Para isto, preenche-se e entrega-se uma declaração trimestral no site da Segurança Social Direta na qual declaramos os rendimentos brutos (ou seja, quanto faturamos) de cada um dos 3 meses do trimestre anterior. A declaração pede para discriminar rendimentos obtidos de clientes nacionais e de clientes estrangeiros.

Estas declarações são preenchidas e entregues de acordo com as seguintes datas:

1º trimestre (Jan, Fev, Mar): entregar até dia 30 de abril.

2º trimestre (Abr, Mai, Jun): entregar até dia 31 de julho.

3º trimestre (Jul, Ago, Set): entregar até dia 30 de outubro.

4º trimestre (Out, Nov, Dez): entregar até dia 31 de janeiro (do ano seguinte).

Os pagamentos, para mais conveniência, podem ser feitos por débito direto, passando a contribuição a ser feita automaticamente conforme o valor a pagar. O valor de cada pagamento é sempre definido com base nos rendimentos dos 3 meses anteriores e fica fixo durante os 3 meses seguintes.

💡 Os pagamentos durante o ano funcionam assim: 1) Até ao dia 30 de Abril, é entregue a declaração sobre o 1º trimestre. 2) O valor a pagar é calculado e pago sempre o mesmo em Mai, Jun e Jul. 3) Até ao dia 31 de Julho, é entregue a declaração sobre o 2º trimestre. 4) O valor a pagar é calculado e pago sempre o mesmo em Ago, Set e Out. 5) Até ao dia 31 de Outubro, é entregue a declaração sobre o 3º trimestre. 6) O valor a pagar é calculado e pago sempre o mesmo em Nov, Dez e Jan. 7) Até ao dia 31 de Janeiro, é entregue a declaração sobre o 4º trimestre. 8) O valor a pagar é calculado e pago sempre o mesmo em Fev, Mar e Abr.

O valor da contribuição a pagar é calculado da seguinte forma:

[(Rendimento relevante x Variação escolhida) / 3 meses] x Taxa

Rendimento relevante = 70% Prestação de serviços + 20% Atividades hoteleiras + 20% Vendas + 20% Subsídios à exploração + 0% Produção de energia para autoconsumo e contratos de arrendamento e de alojamento local.

Variação escolhida: é possível escolher fazer uma contribuição maior ou menor com base na preferência pessoal do trabalhador. Esta variação vai desde considerar -25% a +25% do rendimento recebido.

Divide-se por 3 meses para ser calculado o pagamento mensal (duh!).

Taxa: 21,4% para Trabalhadores independentes (TIs) e de 25,2% para Empresários em nome individual (ENIs).

Exemplo do Rui no 2º trimestre:

O Rui é um trabalhador independente que apenas presta serviços. A faturação dele no 1º trimestre foi a seguinte:

Janeiro: 1000€

Fevereiro: 1200€

Março: 1500€

Rendimento relevante = 70% x (1000 + 1200 + 1500) = 2590€

Variação escolhida = -15%

Taxa = 21,4%

Pagamento mensal à SS = [2590€ x (100% - 15%)] / 3 meses x 21,4% = 157,04€

O Rui pagará 157,04€ por mês à SS durante os meses de Maio, Junho e Julho.

Notas da comunidade

Há isenção de 12 meses após o início da atividade para trabalhadores independentes que abrem atividade pela primeira vez na vida. Uma das recomendações da comunidade é usar esta isenção para investir uma contribuição equivalente de ~20% num ativo de longo prazo (e.g. PPR ou ETF do S&P 500). Mais sobre investimentos a longo prazo aqui.

Se estiveres isento, no primeiro mês do último trimestre da isenção, deves entregar a primeira declaração trimestral para depois quando a isenção acabar começares a pagar logo o valor correto de SS. (Ver o calendário dos pagamentos em cima para perceber quando são pagos os valores calculados.)

Infelizmente, não está prevista a entrega fora de prazo da declaração trimestral da SS. Ou seja, se alguma vez de esquecerem (é comum as pessoas esquecerem-se da do 4º trimestre com a mudança de ano), vão acontecer várias coisas:

Não vais conseguir entregá-la como normalmente o farias.

Vais pagar o mínimo de 20€ durante os 3 meses seguintes o que afetará qualquer subsídio (e.g. desemprego, maternidade) que poderás eventualmente precisar de receber no futuro.

Vais ter que esperar pelo final do ano para que a SS reveja as declarações do ano anterior e te notifique sobre as diferenças apuradas. Depois, podes declarar os valores do trimestre em falta e pagar o que deves em contribuições.

Vais pagar coima de 50 a 250 euros (n.º 1 do artigo 233.º do Código dos Regimes Contributivos) porque a falta de apresentação da declaração trimestral constitui uma contraordenação leve.

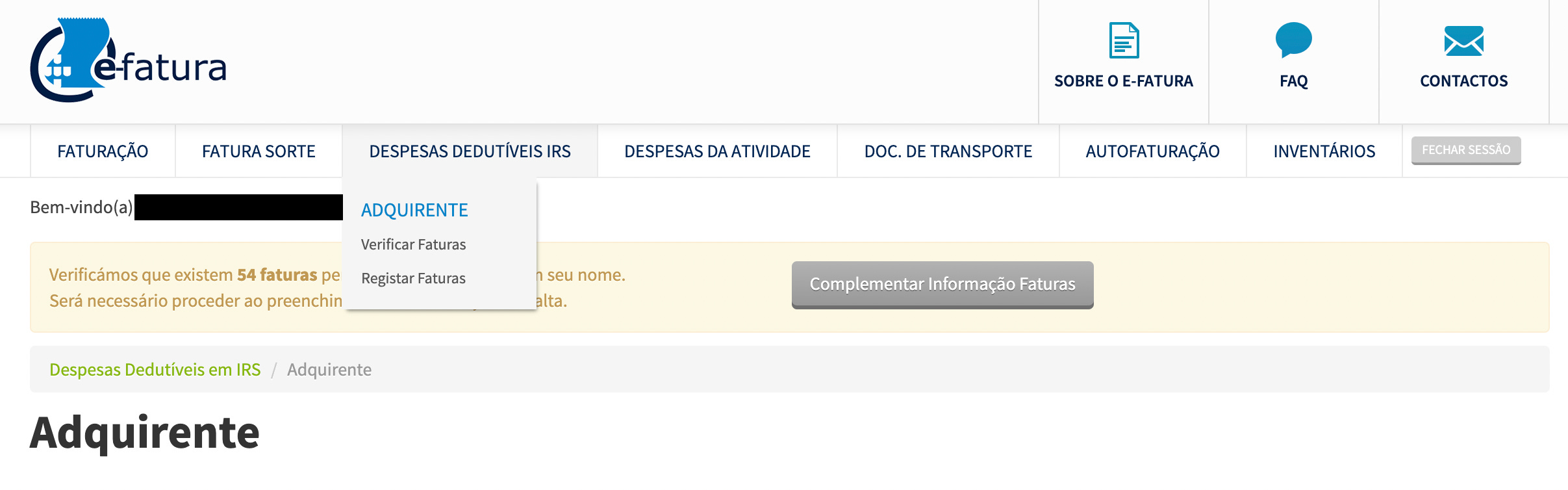

6) Verificar e Validar Faturas de Aquisições no e-Fatura

Ok, depois da coça de IVA e pagamentos à SS, vamos a coisas bem mais simples: dizer à AT que compras fizemos que estão relacionadas com a nossa atividade profissional (deve ser feito de forma regular para o cálculo trimestral aparecer correto) e validar faturas (dever ser feito até dia 25 de Fevereiro do ano seguinte).

Para quê? Para três coisas:

A) Para a AT poder deduzir o IVA que pagamos nestas aquisições no IVA que recolhemos de clientes e que temos que entregar ao Estado.

B) Para inserirmos as faturas nas suas categorias dedutíveis respetivas e beneficiarmos da sua dedução no cálculo do IRS. A AT aceita que apenas 75% do rendimento seja tributado, se tivermos despesas (validadas e verificadas) no valor de 15% desse rendimento.

Isto faz-se de forma manual mas simples no portal do e-fatura

Para Despesas Dedutíveis IRS

Entra no e-fatura e clica no menu “Despesas Dedutíveis IRS” em cima.

No final da página, clica no botão verde “Adquirente”.

Se tiveres faturas pendentes, vai aparecer a informção em cima.

Clica em “Complementar Informação Faturas”

Para Despesas com a Atividade

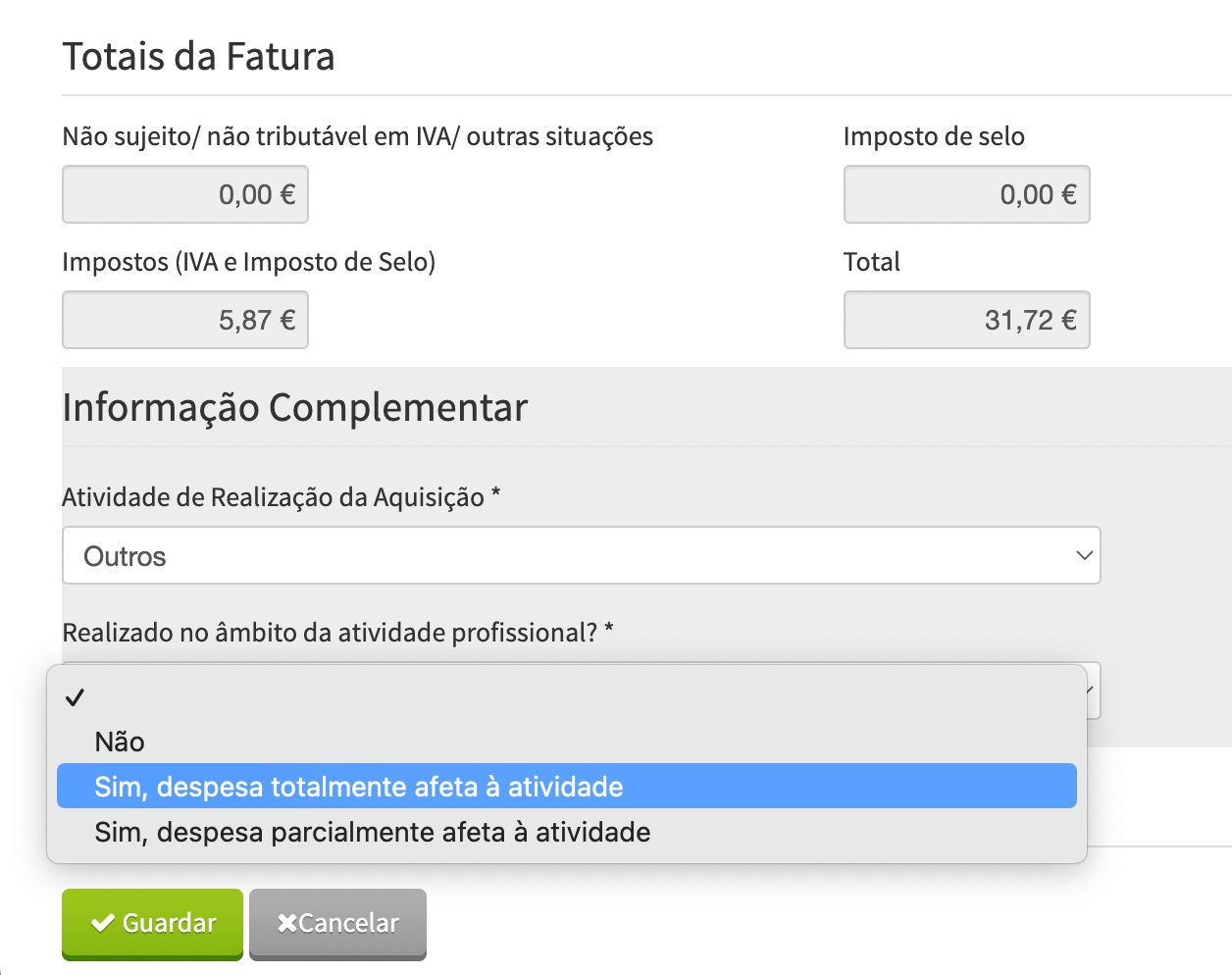

Entra no e-fatura e clica no menu “Despesas da Atividade” em cima.

Verifica que tens o período correto selecionado e, caso hajam faturas para verificas, encontra a que queres assinalar e clica para abrir.

No fundo da página, clica em “Alterar”.

Seleciona a melhor opção para a pergunta “Realizado no âmbito da atividade profissional?”.

Quando “totalmente”, é contabilizada a 100%.

Quando “parcialmente”, é contabilizada a 25%.

Clica em “Guardar” para que as alterações não se percam.

Nestas situações, o que o meu contabilista me diz é para ter bom senso. Como trabalho de casa e digitalmente, faz sentido assinalar despesas como a da internet, material informático, etc. Agora, comprei um tapete novo. Faz sentido pôr e justificar dizendo que trabalho sentado no chão às vezes? Eu acho que não! Mas lá está, vai do bom senso de cada um. A AT depois diz-vos se têm bom senso ou não. 😉

Trabalho de casa

Se já és trabalhador independente:

Encontraste valor e conhecimento útil neste artigo? Se sim, envia-nos uma mensagem ou deixa um comentário em baixo.

Tens alguma coisa a acrescentar ao artigo que tenhas aprendido por experiência pessoal? Diz-nos, por favor!

Se não és trabalhador independente:

Vês algum side-hustle no horizonte onde possas aplicar este conhecimento? 😏

Tens algum amigo(a) freelancer a quem pode ser útil? Partilha com ele/ela.

Quer trabalhem por conta própria ou por conta de outrem, espero que o conhecimento neste artigo vos seja útil para perceber melhor as finanças dos freelancers, agora ou no futuro. A Parte 1 está aqui e esta Parte 2 ficará aqui para sempre, de forma gratuita, por isso voltem sempre que precisarem!

Obrigado por estarem desse lado!

Até ao próximo!

Referências úteis

https://www.occ.pt/pt-pt/noticias/seguranca-social-falta-de-entrega-da-declaracao-trimestral

https://www.doutorfinancas.pt/impostos/irs/irs-quem-tem-de-preencher-o-anexo-ss-do-irs/

https://e-loan.pt/minhas-financas/irs/guia-validar-faturas-irs-22/

Uma questão que tenho já há algum tempo: como registar uma fatura estrangeira como despesa de atividade? É possível pelo e-fatura?

Olá Francisco!

" Como trabalho de casa e digitalmente, faz sentido assinalar despesas como a da internet, material informático, etc. "

Conseguirias dar mais ideias para o teu "etc."? Também trabalho de casa e digitalmente mas tenho sempre dificuldade em encontrar despesas que possam fazer sentido no nosso caso...