🥕 As finanças de quem trabalha por conta própria (Parte 1).

Neste artigo falamos sobre como é gerir as próprias finanças enquanto trabalhador independente. Esta é a Parte 1 e abordamos os diferentes regimes, abrir atividade e passar recibos verdes/faturar.

Olá a todos e bem-vindos a mais um artigo!

Este artigo é especial porque parte da minha experiência pessoal como trabalhador independente. Este é o artigo que gostava de ter encontrado quando me iniciei por conta própria, mas decidi escrevê-lo porque alguns de vocês também já o tinham pedido.

Eu sei que não vai ser útil para todos vocês agora. No entanto, um dia destes, pode-vos aparecer um side-hustle ou até mesmo decidirem aventurarem-se a solo, e assim ficam já com este guia.

Decidi dividi-lo em três partes. Esta é a Parte 1 onde abordamos as diferentes opções disponíveis para abrir atividade e todos os pormenores da faturação/recibos verdes. Na Parte 2, detalhamos a parte dos impostos desde o IVA à SS. E na Parte 3, falamos da declaração anual de IRS.

Espero que vos seja útil!

PS: Lançamos recentemente uma página de doações voluntárias para conseguirmos manter o projeto vivo. Se queres ver este projeto a continuar, considera uma doação voluntária aqui: https://ko-fi.com/oamadorfinanceiro

Há cerca de 1 ano, despedi-me e aventurei-me a solo com os meus próprios clientes, faturação e obrigações fiscais. Este artigo junta tudo o que li, as horas passadas ao telefone com as Finanças e as conversas com contabilistas que tive. É todo o conhecimento que tenho e que uso mas não todo o que existe.

Falem sempre com um contabilista. 😉

O que é o regime de trabalhador independente?

Como o nome indica, um trabalhador independente (TI) é … bem … independente. Significa que é uma pessoa singular que exerce a sua atividade profissional (aka trabalha) sem um contrato de trabalho normal que o/a empregue por conta de uma empresa. Ou seja, trabalha por conta própria.

Geralmente, a sua relação com cada cliente rege-se por um Contrato de Prestação de Serviços (em inglês “Contractor’s Agreement”) em que se define o serviço prestado, o pagamento e a duração. Este regime é perfeito para quem trabalha para mais do que uma empresa sem contrato de trabalho com nenhuma delas.

Para além de ter os seus próprios clientes, próprios horários e bastante independência, quem trabalha por conta própria tem também as suas próprias obrigações fiscais.

Outros regimes dedicados a pessoas singulares

Para além do regime de Trabalhador Independente (aka freelancer), existem ainda outros dois que são relevantes de mencionar:

Empresário em Nome Individual (ENI)

Sociedade Unipessoal por Quotas (Lda)

Empresário em Nome Individual (ENI)

É a forma mais simples de constituir uma empresa, tendo apenas um único titular, o qual é responsável pelos seus atos e obrigações. Normalmente, este regime é usado por pessoas que vendem maioritariamente bens e não serviços, tendo em conta a simplicidade de abrir empresa e sem precisar de capital social mínimo para o fazer.

As grandes desvantagens deste regime são a responsabilidade ilimitada (és responsável pessoalmente por todas as obrigações e dívidas da empresa) e a maior taxa de Segurança Social (um ENI paga 25,2% enquanto que um TI paga 21,4% de contribuição).

Em termos de obrigações fiscais, são iguais às de um Trabalhador Independente. Cobra e entrega IVA ao Estado, paga IRS e contribui para a SS como qualquer outro qualquer trabalhador independente.

Sociedade Unipessoal por Quotas (Lda)

Estas são as empresas cujo nome tem sempre a expressão “Sociedade Unipessoal” ou “Unipessoal” seguida de “Limitada” ou “Lda.”. São empresas com único sócio dono de todo o capital (singular ou coletivo) cuja responsabilidade, neste caso, está limitada apenas ao montante do capital social (o mínimo é 1€ apenas). Ou seja, o sócio não responde pessoalmente pela empresa, não há mistura entre a esfera pessoal e a empresarial.

Neste regime, tudo é um pouco mais complexo. É necessário abrir conta bancária só para a empresa, contratar um técnico oficial de contas (TOC), reportar lucros e pagar IRC, assim como pagar a Segurança Social do sócio-gerente. Se este for renumerado, o imposto é a Taxa Social Única (TSU) de 23,75% + 11% do trabalhador. Se não o for, a empresa paga a TSU relativa ao IAS (indexante de apoio social) que são €509,26 em 2024.

Abrir atividade

Ok, imaginemos que te despedes (ou não) e tens um novo cliente disposto a pagar-te por algum serviço que prestes. Em primeiro lugar, parabéns! Em segundo lugar, legalmente, tens de faturar esta primeira venda. Para isto, tens que te registar primeiro junto da Autoridade Tributária, escolhendo o regime que melhor se adequa à tua situação. Eu escolhi o de Trabalhador Independente porque presto apenas serviços e prevejo volume anual inferior a 200.000€, por isso, vou por este caminho no resto do artigo.

Abrir atividade é bastante simples. Basta entrares no Portal das Finanças com o teu NIF e senha, pesquisares por “Atividade” e submeteres uma “Declaração de Início de Atividade”. Nesta declaração, para além dos teus dados pessoais (que já devem aparecer preenchidos) pedem-te:

Enquadramento em IRS: isto é escolher entre regime simplificado e contabilidade organizada. Muito provavelmente, vais acabar por escolher o regime simplificado porque é o regime aplicável para quem prevê um rendimento anual bruto até 200 mil euros (e não precisas de contratar um TOC/contabilista).

Regime de IVA: em 2024, os rendimentos de trabalhadores independentes até 15.000€ estão isentos de IVA. Ou seja, podes beneficiar deste regime de isenção até faturares 15.000€ (artigo 53º nº1 do CIVA). A vantagem é não teres que cobrar IVA aos teus clientes, simplificando as faturas que passas e o valor que cobras. A desvantagem é não poderes deduzir o IVA que pagas nas coisas que compras (e.g. computador novo, refeições com clientes, secretária nova, etc).

Caso não optes pela isenção, recomendo escolheres o regime trimestral em que terás apenas que entregar uma declaração de IVA a cada 3 meses, reportando o IVA que cobraste aos teus clientes e o IVA que pagaste em coisas que compraste. Vamos mais a fundo nisto na Parte 2 deste artigo em breve.

Um à parte: vais ler “emitir faturas”, “passar faturas” e outras expressões com a palavra “fatura” ao longo do artigo. Querem todas dizer “recibos verdes”.

Fatura = Recibo verde = Documento datado que emites no Portal das Finanças e envias ao teu cliente com o preço e descrição do teu serviço para que ele te envie o pagamento.

CAE (ou Código de Atividade Económica): aqui terás de encontrar e escolher um ou dois CAEs que melhor representem a(s) atividade(s) que desempenharás. A regra geral é escolheres o que melhor se aproxime daquilo que fazes porque é provável que não encontres exatamente o teu serviço caso seja algo não tradicional. Qualquer dúvida confirma com um contabilista amigo se estás a escolher bem, mas podes sempre alterar depois.

Volume de negócios anual esperado: é verdade, terás que dizer quanto esperas faturar no presente ano em que estás a abrir atividade. Normalmente, pedem-te que multipliques pelo número de meses restantes no ano o valor médio que penses faturar por mês. Este valor é usado para te enquadrar no melhor regime de IVA (se a previsão for superior ao limite de isenção, não poderás optar pela isenção).

Bem, e é isto. Ainda escrevi algumas palavras sobre o assunto, mas o processo de abertura de atividade vai te apenas demorar 5 minutos porque agora já sabes o que estás a fazer. 😉

Ah, é verdade! Para além do IVA e do IRS, os trabalhadores independentes também pagam Segurança Social. Para início de atividade pela 1.ª vez, a AT comunica automaticamente à SS o início, pelo que não deves ter que fazer nada. No entanto, aconselho entrares uns dias depois na tua Segurança Social Direta para verificares que estás enquadrado(a) como trabalhador(a) independente. Falaremos mais sobre as declarações à SS na Parte 2 deste artigo.

Faturação

Voltando à história de sucesso que acredito que todos vocês possam atingir como trabalhadores independentes: têm um cliente a quem faturar! Yeiii! Já abriram atividade e agora? Agora emitimos o tão famoso “recibo verde” (ou fatura).

Mas not so fast.

Fatura ou Fatura-Recibo (ou Ato Isolado)?

Bem, vamos já mandar embora o Ato Isolado. O Ato Isolado não exige abertura de atividade e só podes passar um por ano até 25.000€. Ou seja, não é o tipo de fatura (ou recibo verde) que um trabalhador independente passa. É mais usado para declarar um trabalho muito raro de que não estavas à espera nem prevês que se volte a repetir.

Agora entre Fatura, Recibo e Fatura-Recibo, a diferença é simples:

Fatura: emites no início, após, ou a meio do trabalho, envias ao cliente e recebes o pagamento.

Recibo: emites depois de teres recebido o pagamento da Fatura. Um recibo é um comprovativo de que foste pago. Repararás que, no Portal das Finanças, cada recibo está sempre associado a uma fatura.

Fatura-Recibo: emites quando a compra e o pagamento são efetuados no mesmo dia.

A data é a data da transação. Ou seja, é a data em que prestaste o serviço (para quando é Fatura) ou a data em que houve a compra e recebeste o dinheiro (para quando é Fatura-Recibo). Se isto soar confuso, é porque é. 😅

Eu presto serviços mensais e passo Fatura (e depois Recibo, quando recebo) a clientes novos e Fatura-Recibo a clientes em quem confio a 100%. De qualquer forma, podes sempre cancelar o que emitiste e emitir novas faturas referenciado as que cancelaste e explicar o porquê na descrição (isto foi um conselho que me foi dado pelo apoio telefónico das finanças quando fiz asneiras e liguei a pedir ajuda).

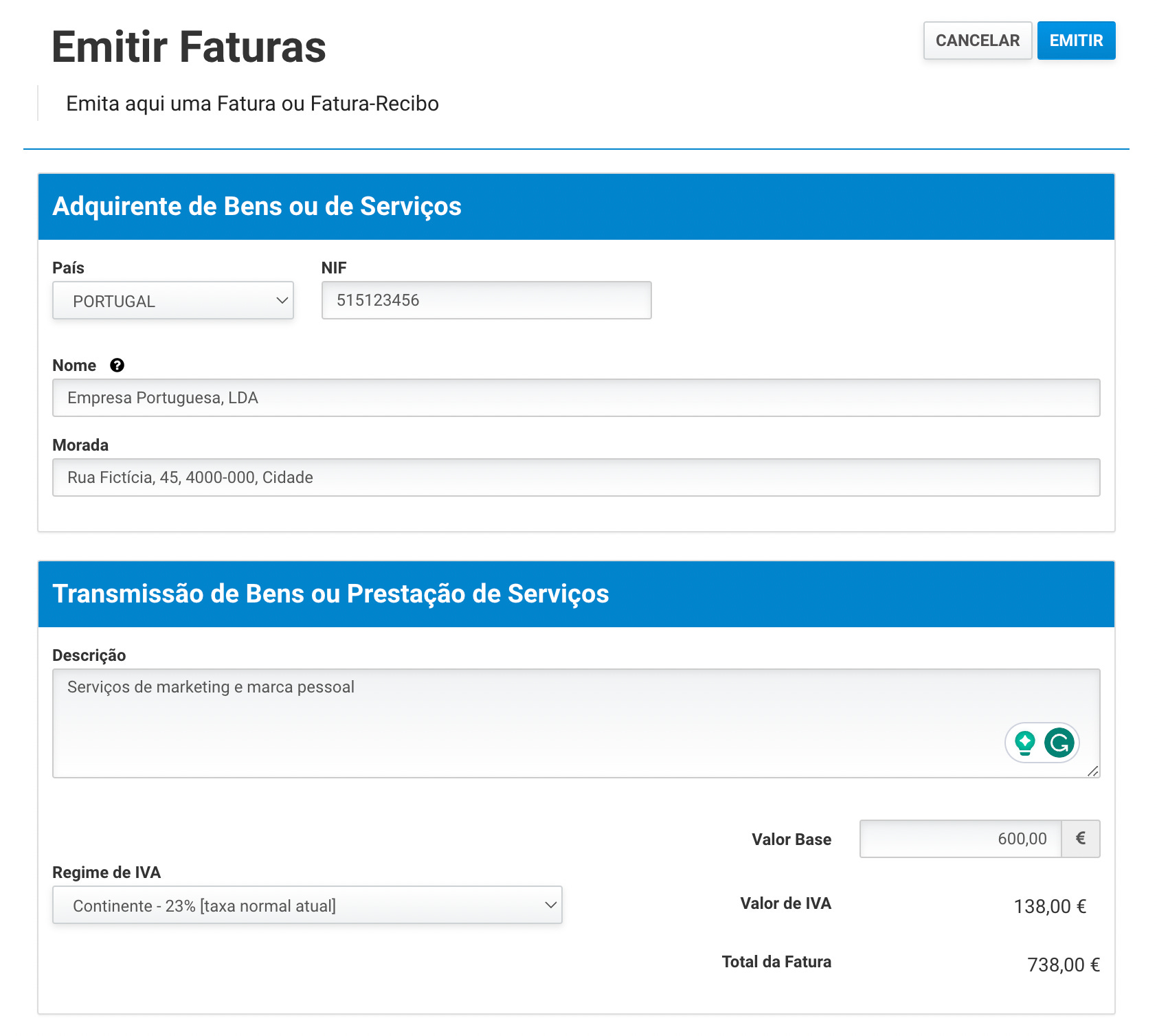

No entanto, ao emitir estes documentos no Portal das Finanças e para clientes portugueses, há uma diferença gigante que já me provocou muitas dores de cabeça!

Quando emites uma Fatura, não há qualquer menção ao IRS no formulário (ver foto em baixo). O IRS apenas aparece quando emites uma Fatura-Recibo. E porquê que isto é um problema? Porque se no ano anterior tiveres faturado mais de 15.000€ e o teu cliente for uma empresa portuguesa, deves pedir que faça retenção na fonte do teu IRS, mesmo sendo trabalhadores independente. Ou seja, ao valor que a empresa te paga conforme acordado, deve não só ser acrescentado o IVA (caso não estejas isento) assim como deve ser deduzido o IRS.

Caso tenhas faturado menos de 15.000€ no ano anterior, a retenção na fonte é opcional.

Não é coincidência estes 15.000€ representarem o mesmo valor usado para a isenção do IVA. O valor para a isenção de retenção na fonte de IRS é mencionado no artigo 101.º nº1 alínea a) do CIRS como o “montante anual inferior ao fixado no n.º 1 do artigo 53.º do Código do IVA”. Ou seja, o mesmo valor é usado tanto para a isenção de IVA como para a isenção de retenção na fonte de IRS.

Vamos a um exemplo fictício:

Eu tenho um cliente, a Empresa Portuguesa, LDA a quem tenho que faturar 600€.

Eu escolhi não estar isento de IVA porque prevejo faturar mais de 15.000€ e porque quero poder deduzir o IVA das coisas que compro.

Eu moro no Continente e o meu serviço é taxado a 23% (segundo o Código do IVA, os serviços da Lista I têm IVA reduzido de 6% e os da Lista II têm IVA intermédio de 13%, todos os outros têm IVA normal de 23%).

No ano anterior, faturei mais de 15.000€, pelo que não estou isento da retenção na fonte de IRS e tenho que pedir ao meu cliente que a faça por mim.

Com esta informações, ao passar a minha Fatura, o cliente é informado que terá que me enviar 738€ (600€ + 138€ de IVA). No entanto, este valor está errado porque parte dele deve ficar retido pela empresa e entregue ao Estado como sendo IRS meu.

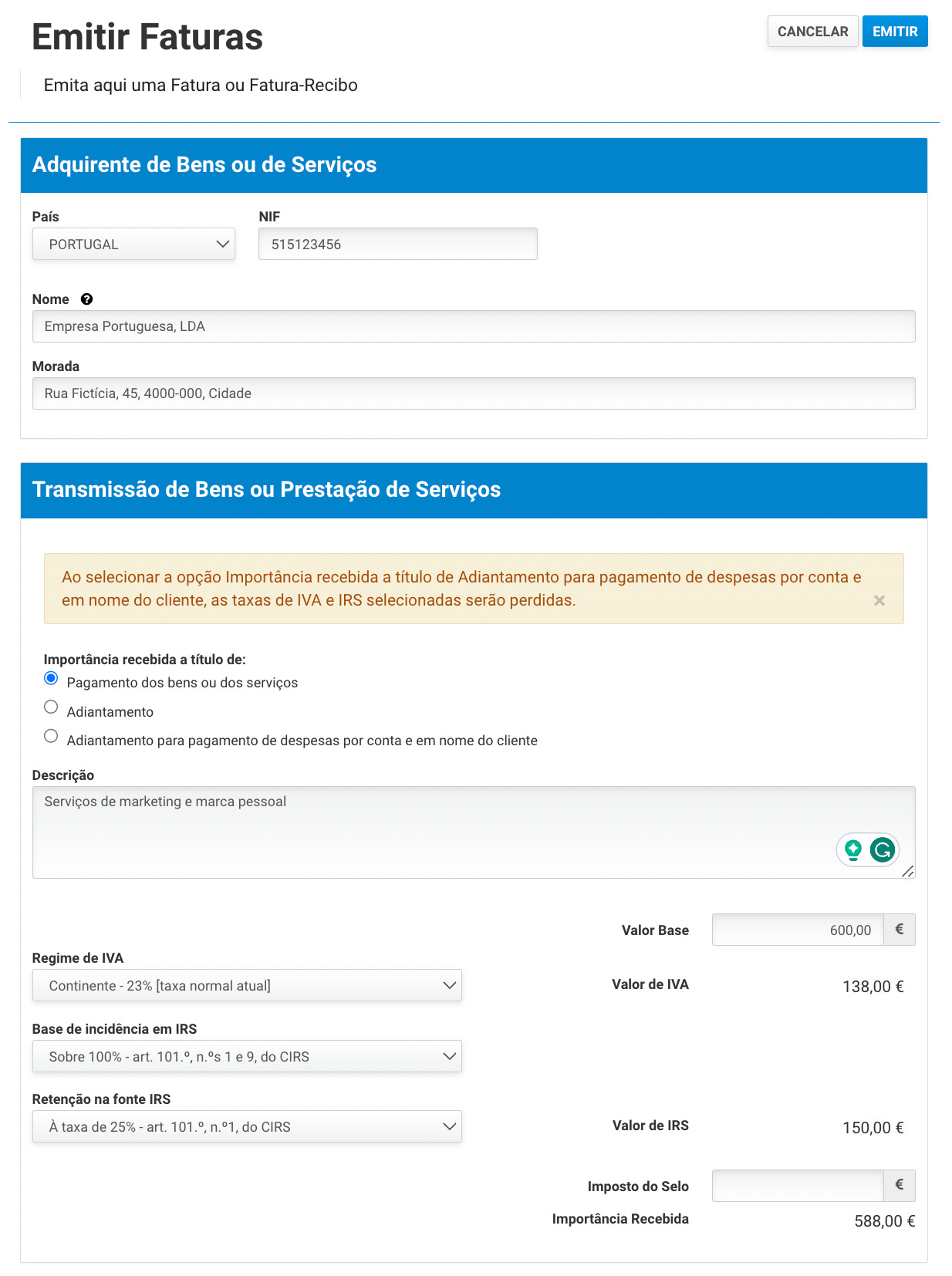

Vejamos agora o que acontece quando passo uma Fatura-Recibo:

Assumimos que todas as informações usadas na Fatura em cima são as mesmas.

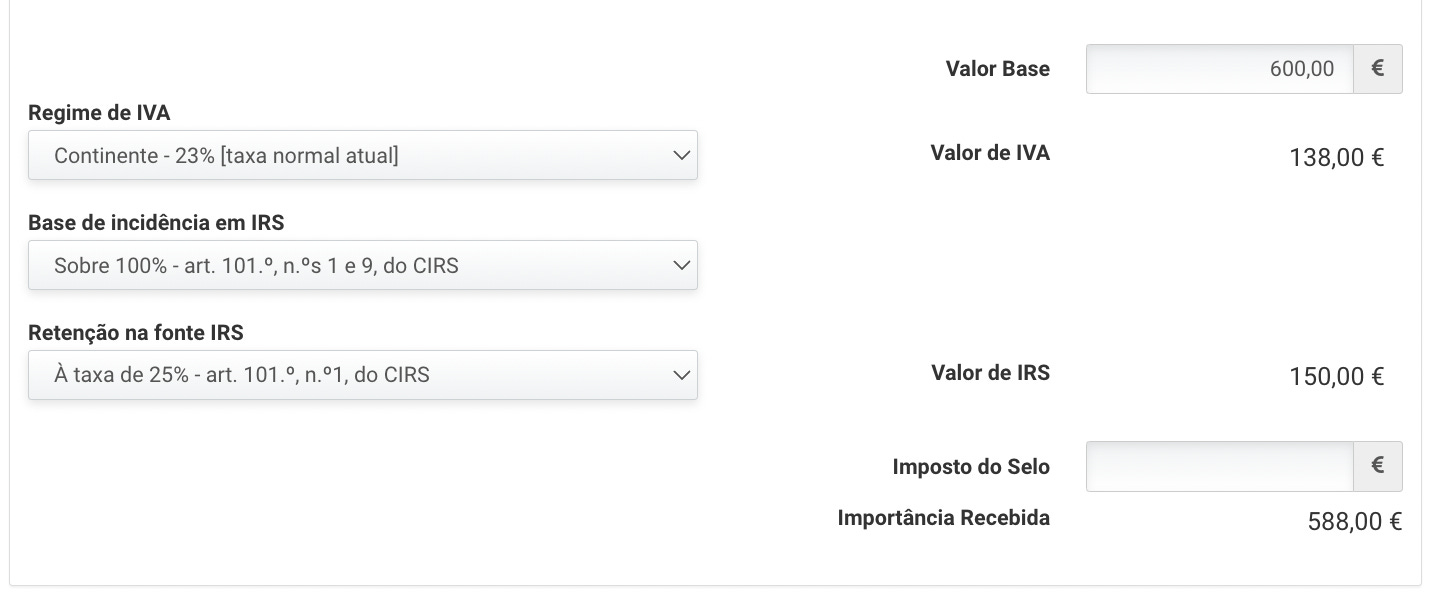

Segundo o artigo 101.º do Código do IRS, os rendimentos decorrentes das atividades profissionais previstas na tabela do artigo 151.º são taxadas a 25%. Logo, escolho que a base são 100% e que a taxa são 25%.

Como podem ver na imagem em baixo, há 150€ que devem ser retidos pela empresa e pagos ao Estado em meu nome como parte do meu IRS. Ou seja, eu não devo receber 738€ mas sim 588€.

Se estás a achar este artigo útil, considera uma doação voluntária ao projeto para podermos continuar a educar o país: https://ko-fi.com/oamadorfinanceiro

Faturar a empresas nacionais vs internacionais

Este foi outro pormenor que me fez telefonar várias vezes para as finanças. 😅 Mas finalmente descobri como fazer tudo corretamente com o IVA e o IRS ao passar faturas a diferentes clientes dependendo do país da sua sede fiscal.

Clientes nacionais

Isto aplica-se quando o vosso cliente é uma empresa cuja sede fiscal está em Portugal e tem NIF Português.

Relativamente ao IVA:

Ou cobram IVA de acordo com a taxa de IVA do vosso serviço e região de Portugal onde estão (e.g. “Continente - 23% [taxa normal atual]”).

Ou não cobram IVA porque estão no regime de isenção e escolhem “IVA - regime de isenção [art. 53.º]”.

Relativamente ao IRS:

Se não houver lugar à retenção na fonte do vosso IRS porque não faturaram mais de 15.000€ no ano anterior, devem escolher “Dispensa de retenção - art. 101.º-B, nº1, al. a) e b), do CIRS”.

Se houver lugar à retenção na fonte do vosso IRS por parte do vosso cliente, o valor em questão depende do vosso enquadramento pessoal e do vosso serviço mas muito provavelmente será “Base de incidência = Sobre 100%” e “Retenção na fonte IRS = à taxa de 25%”. As exceções são pessoas que estão nos Açores ou serviços não presentes na tabela do artigo 151.º do Código do IRS.

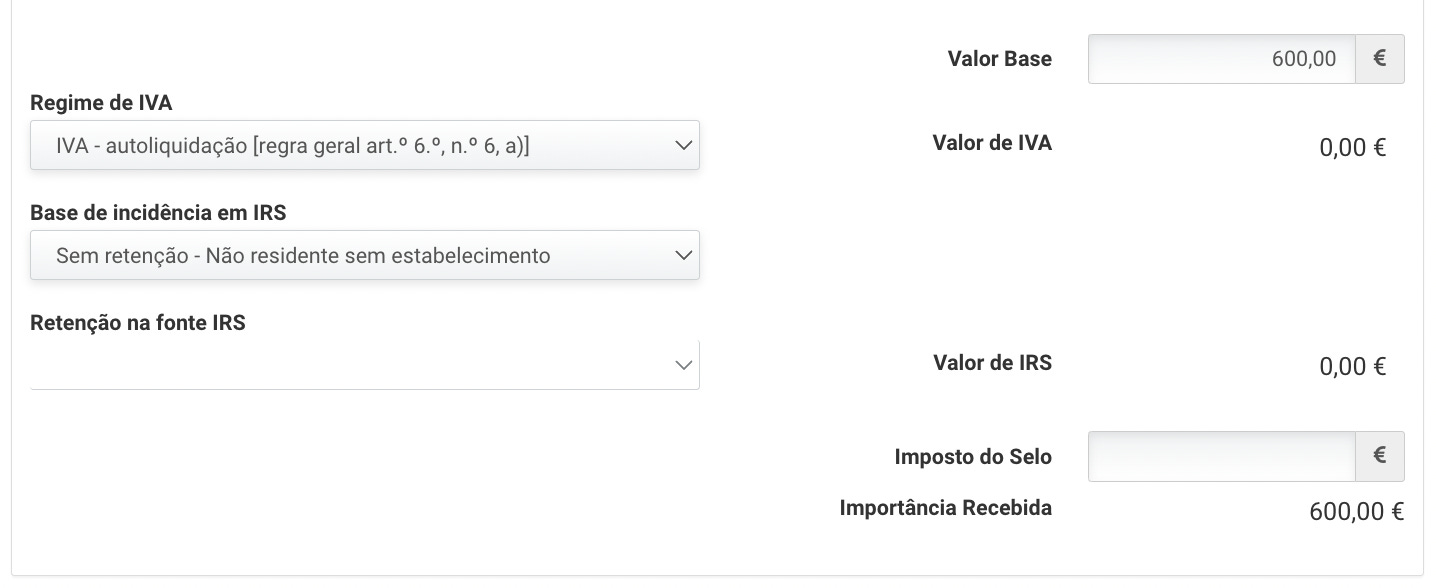

Clientes internacionais

Isto aplica-se quando o vosso cliente é uma empresa cuja sede fiscal não está em Portugal e não tem NIF Português.

Relativamente ao IVA:

Não cobram IVA e escolhem “IVA - autoliquidação [regra geral art.º 6.º, n.º 6, a)]”.

Nota da comunidade: caso o cliente não pertença à UE, não cobram IVA e a melhor opção é "IVA Regras de localização - art.º 6.º [regras especificas]".

Relativamente ao IRS:

Não há lugar a retenção na fonte, e por isso escolhem no campo “Valor de IRS” a opção “Sem retenção - Não residente sem estabelecimento”. O campo seguinte “Retenção na fonte IRS” ficará automaticamente desativado.

Conclusões

Bem, depois disto espero que não fiquem assustados! Eu decidi ir a fundo em alguns pormenores para uma explicação mais detalhada porque foi disto que senti falta nos outros artigos que encontrei online. No entanto, depois de aberta a atividade e compreendidos estes detalhes, a faturação no Portal das Finanças demora poucos minutos.

Nos regimes:

→ Trabalhador Independente: é para prestar serviços, paga 21,4% de SS.

→ Empresário em Nome Individual: é para vender bens, paga 25,2% de SS e tem responsabilidade ilimitada.

→ Unipessoal Lda: empresa a sério com conta bancária, TOC, IRC e sócio-gerente por quem pagar SS.

Na faturação como trabalhador independente:

Cliente nacional: se a faturação for > 15.000€, cobrar IVA e pedir para reter IRS.

Cliente internacional: não cobrar IVA nem pedir para reter IRS.

Nesta primeira parte, decidimos ficar pelos regimes que os trabalhadores a solo podem adotar para abrir atividade e pelos detalhes práticos da faturação a recibos verdes. Na segunda parte deste artigo, vamos ainda mais a fundo e explicar passo-a-passo como declarar o IVA cobrado, pagar as contribuições à SS e preencher a declaração de IRS como trabalhador independente.

Trabalho de casa

Se já és trabalhador independente:

Alguma novidade neste artigo? Se sim, confirma-a com um(a) contabilista amigo(a) e implementa-a.

Em que sentes mais dificuldade no ato da faturação e impostos? Deixa-nos um comentário!

Se não és trabalhador independente:

Vês algum side-hustle no horizonte onde possas aplicar este conhecimento? Bora!

Tens algum amigo(a) freelancer a quem pode ser útil? Partilha com ele/ela.

Quer trabalhem por conta própria ou por conta de outrem, espero que o conhecimento neste artigo vos seja útil para perceber melhor as finanças dos freelancers, agora ou no futuro. Ele ficará aqui para sempre, de forma gratuita, por isso voltem quando precisarem dele.

Obrigado por estarem desse lado!

Até ao próximo!

Bom artigo.

Ficou-me uma dúvida. Podes descontar despesas profissionais no cálculo do IRS tal como numa empresa relativamente a IRC? Como comparas a carga fiscal entre TI e empresa? Quando vale a pena passar a unipessoal?

Qual é o melhor software para nos ajudar com esta gestão toda de trabalhador independente?