🥕 Como gerir finanças em casal (sem chatices).

Muitos casais discutem sobre dinheiro (ou a falta dele). Neste artigo partilhamos dicas de como falar sobre as finanças pessoais entre casais e família.

Se desse lado estás a começar o teu caminho nas finanças pessoais, bem-vindo e boa sorte!

Já percebes o que são as finanças pessoais, poupanças e investimentos. Já leste vários artigos e tens algumas ideias que queres por em prática. Mas há algo que os podcasts e os cursos habitualmente não mencionam: como gerir as tuas finanças em casal.

Quando tens um parceiro, o dinheiro é teu e uma parte também é “nosso”!

E se falarmos de filhos, então há mesmo que trabalhar para o bem da família! Seja qual for a situação, tens de poupar e fazer crescer o teu bolo, para viveres uma boa vida e protegeres a tua família.

Hoje partilhamos contigo algumas estratégias que podes seguir para teres uma vida financeira pacífica em casal. Haverá sempre desafios, mas quando trabalhas em conjunto, fica mais fácil!

Se continuas a achar valor nos nossos artigos, considera uma doação voluntária ao projeto para podermos continuar a educar o país: https://ko-fi.com/oamadorfinanceiro

Ter um casamento ou parceria com alguém pode ser uma fonte enorme de felicidade.

Há amor, respeito e partilhas experiências únicas. Porém, também tens momentos de discussão. O dinheiro aparece como um dos tópicos mais sensíveis e muitos casais não conseguem falar abertamente sobre o tema.

Segundo o estudo do Psychology Today1, o dinheiro pode afetar negativamente a qualidade de uma relação e geralmente há duas áreas de desacordo que dominam as discussões acesas: 1. Quem contribui para o quê e 2. Se o outro está a contribuir o suficiente.

Estas discussões acontecem sobretudo porque não se fala sobre dinheiro.

Mas isso vai mudar! Com este artigo, acompanhamos a história da Cátia e do Telmo para sabermos como falar sobre finanças em casal.

O primeiro passo é falar

O dinheiro é um tema delicado. Tanto que as pessoas preferem não falar- o que é o principal erro que cometemos.

Muitas discussões podem abrir espaço para mal entendimentos e dizer coisas que podem magoar o outro.

O não falar abertamente sobre dinheiro também causa mau estar. Não se fala por vergonha - temos verdadeiro medo de não sermos compreendidos, então pensamos que mais vale não falar.

A Cátia e o Telmo sabiam que o dinheiro não poderia ser tabu.

Quando foram morar juntos, conversaram que estava na altura de falar das suas finanças.

A Cátia conhece-se relativamente bem. Vê o dinheiro como um instrumento para uma vida feliz. Poupa todos os meses no início do mês, sabe o salário líquido de cor, vê quanto gasta em jantares fora todos os meses, planeia as suas viagens e tem o objetivo de investir.

Já o Telmo não conhece tão bem a sua vida financeira. Sabe que não pode deixar a conta a zeros, mas sente que o dinheiro não estica. Não tem problemas em gastar na família e amigos, porém deveria ser melhor a controlar os gastos.

Cada um tem o seu perfil, o primeiro passo é entendermos quem somos e entendermos o outro. E isso faz-se a conversar!

Numa reunião informal mas não menos importante, o Telmo estava nervoso pois ia explicar que estava a pagar um crédito automóvel e a Cátia não queria dizer que gasta 150 euros todos os meses em “hobbies”.

Havia questões que poderiam ser perguntadas do género “quanto ganhas atualmente?” ou “quantos créditos tens”.

Mas se esta é uma primeira conversa, vai com calma. Queres criar um ambiente em que seja seguro falar sobre o tema (um “safe space”) e não afastar logo a pessoa!

Podem conversar sobre coisas do dia-a-dia, tais como:

Que férias gostas de fazer durante o ano?

Quais são os teus hobbies?

Preferes ter atividades fora de casa, ou gostas mais de estar na rua?

Através da forma como vivemos, percebes como é que o outro usa o dinheiro. Introduz estas perguntas exatamente para perceberes como é que o outro pensa - e talvez até te pode ajudar a perceber como tu pensas.

Depois, fala dos números, que têm 3 categorias: os meus números, os teus números e os nossos números.

O que cada um ganha, o que cada um gasta em despesas individuais e o que se gasta em despesas em conjunto.

Para te ajudar neste tema podes ir buscar a informação a diversas fontes:

Para saber dívidas → Vai ao Banco de Portugal → Particulares → e descarrega o mapa de responsabilidades de crédito.

Para saberes o teu salário líquido, vê o teu recibo de vencimento todos os meses.

Para as despesas, vê o teu extrato bancário e pesquisa quais as categorias onde gastas mais dinheiro.

Para saber quanto custa a casa, vê as faturas de serviços no teu e-mail ou na caixa de correio.

Se é para ter uma vida conjunto, é preciso conhecer a realidade lá de casa e falar. Só assim se percebe os objetivos em comum e podes remar para o mesmo lado.

Como dividir as despesas

Da teoria passamos para a prática.

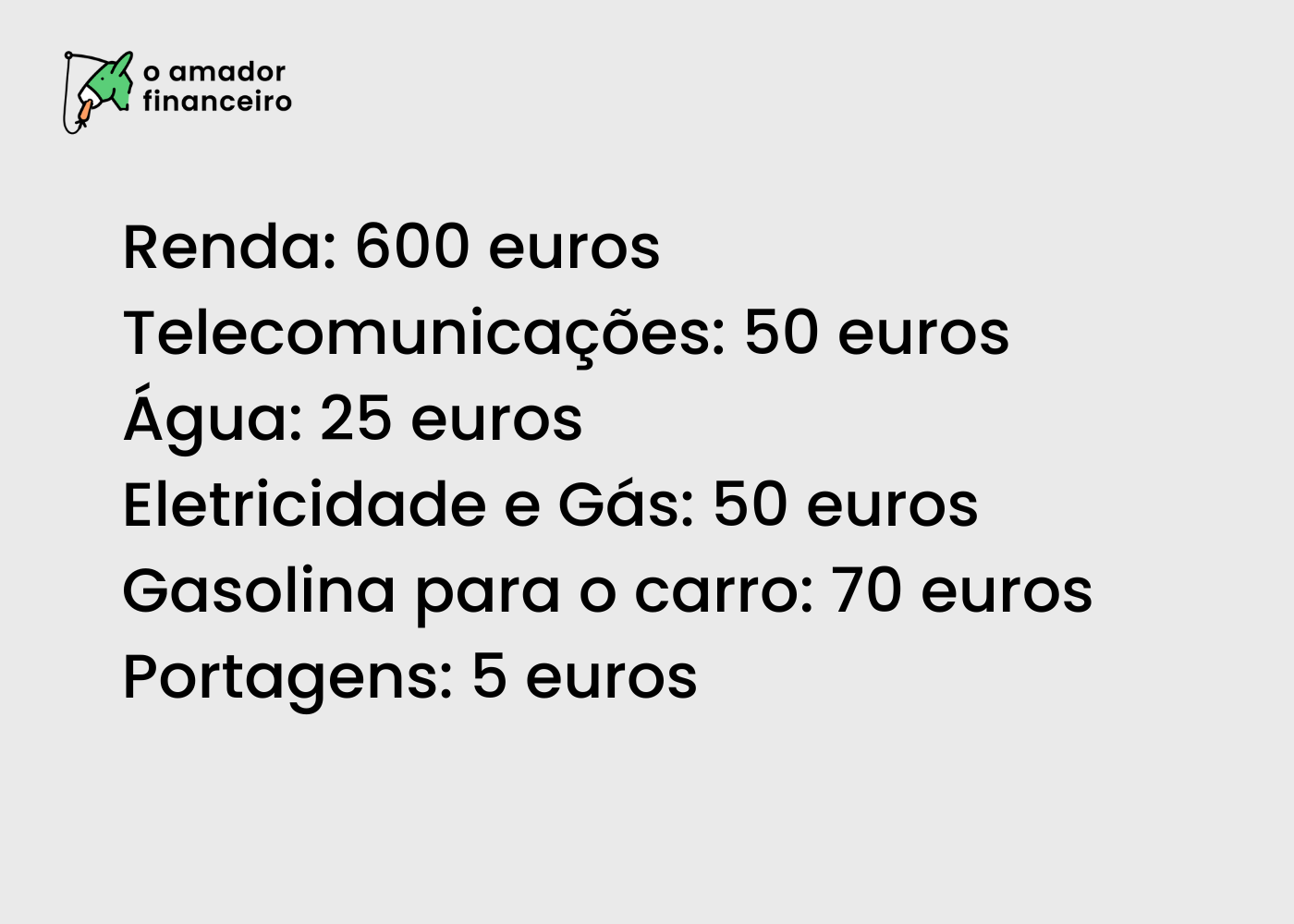

Morar junto implica contribuir para uma renda ou prestação do crédito à habitação, água, eletricidade, gás, telecomunicações, limpeza, comida, roupa, etc. E para quem tem filhos, acrescenta a escola, o material escolar, as atividades extra curriculares, mais roupa, mais limpeza e lavagens, mais comida.

Aqui podes seguir duas estratégias: a da igualdade e da equidade. Na igualdade, cada pessoa contribui exatamente o mesmo, é 50%-50%. Já na equidade, cada um paga em proporção ao rendimento que traz.

Quando foram morar juntos, a Cátia e o Telmo falaram de como iam dividir as despesas. Olharam para os recibos de vencimento e levavam para casa (líquidos) praticamente o mesmo - na casa dos 1200 euros.

Assim, optaram pela igualdade, pagavam tudo a meias: casa, utilidades, jantares fora. Ao mesmo tempo, cada um era livre em gastar o que quisesse nas suas coisas.

A vida correu bem no primeiro ano. Depois de um verão, a Cátia trocou de trabalho e recebeu um aumento generoso. Leva para casa 1700 euros, e o Telmo traz os mesmos 1200 euros.

Esta diferença deixou o Telmo desconfortável e pediu para falarem se fazia sentido continuar dividir tudo a meias, sendo que o Telmo iria ficar com menos disponibilidade financeira.

Nessa conversa, apontaram as despesas em conjunto:

No total, são 800 euros por mês (em meses em que se reserva férias este valor aumenta, claro!).

No modelo de 50-50, são 400 euros a cada um. Depois de contribuírem, a Cátia fica com 1300 euros e o Telmo fica com 800 euros.

Agora se for pela equidade, usamos a famosa regra de 3 simples para saber o peso que cada um tem no orçamento, e divide-se nessa proporção.

Rendimento total do casal = 1700 + 1200 = 2900 euros

Peso da Cátia = 59%

Peso do Telmo = 41%

Arredondamos para 60% para a Cátia e 40% para o Telmo.

Assim, se as despesas são 800 euros, a Cátia paga 480 euros e o Telmo 320 euros.

Caso as despesas aumentem para 1000 euros, a Cátia vai contribuir mais em proporção - a Cátia pagaria 600 euros (mais 120 euros que o exemplo anterior), mas o Telmo contribuiria com apenas mais 80 euros.

Qual a melhor abordagem? Aquela que funciona para o casal!

O plano deve ser feito em conjunto para garantir que ambos estão confortáveis.

Deve ser transparente como cada um deve contribuir para as despesas comuns, como cada um está a poupar ou a investir para os projetos do casal, e a liberdade que a Cátia e o Telmo vão ter nas suas despesas próprias, para perseguirem os projetos individuais sem afetar o casal.

Atenção! Há uma terceira de forma de o fazer

Há casais que abordam de outra forma. O dinheiro é dos dois. Então passa a haver o “dinheiro do casal”.

Nestes casos, a união faz a força: combinar dois rendimentos para despesas, poupanças e investimentos abre um leque de oportunidades. A Cátia e o Telmo têm um orçamento de 2900 euros e gastam apenas 800 euros - sobram 2100 euros para poupanças, viagens, investimentos. Mesmo nestes casos, acho importante cada pessoa ter uma parte para ser o dinheiro e gastar no que quiser.

Neste planos de divisão, o ingrediente secreto é mesmo falarem.

Queres um exemplo? Quando um dos parceiros perde o emprego, e recebe subsídio de desemprego, é um momento sensível nas finanças do casal. Continuamos a dividir as despesas de forma igualitária? Ou a pessoa com mais dinheiro consegue pagar as despesas em alguns meses até se voltar ao equilíbrio?

Se não se falar sobre o tema, alguém pode sentir ressentimento de não estar a contribuir ou de estar a contribuir quando não estão no mesmo pé de igualdade. O que importa mesmo é ser transparente e trabalhar em conjunto!

Faz planos a longo prazo

Um dos pontos importantes num casal é fazer planos a longo prazo.

Nos próximos dois anos, tencionas emigrar? Comprar casa? Mudar de cidade? Ter filhos? Mudar para uma escola mais cara? Começar uma carreira nova? Fazer a tua viagem de sonho? Poupar 5000 euros para o fundo de emergência? Pôr aparelho dentário? (acredita, por experiência própria, está na ordem dos milhares de euros, então tem impacto no orçamento familiar!)

Parecem decisões como outra qualquer, mas já falaste sobre elas com a/o teu parceira/o?

Cada projeto implica o teu tempo e dinheiro - a tua cara metade deve compreender o caminho que queres seguir.

Falar do futuro ajuda também no planeamento financeiro, já que se trabalharem juntos para os mesmos objetivos podem mais facilmente gerir o dinheiro.

A Cátia gostava de comprar uma casa para arrendar, antes de fazer 40 anos. Já o Telmo quer fazer uma viagem de três semanas pelos Estados Unidos. Cada um vai pensar no dinheiro de forma diferente.

A Cátia vai precisar de capital para dar entrada para uma casa, bem como tempo para obras e para gerir as rendas - assim está interessada em cortar custos. Já o Telmo sente que pode continuar a jantar fora habitualmente, pois já poupa todos os meses o suficiente para a tal viagem.

A Cátia sente que o Telmo está a gastar dinheiro desnecessariamente e o Telmo vai sentir que a Cátia não quer aproveitar o presente! Assim, devem definir objetivos comuns e expressar objetivos individuais para haver harmonia.

Uma dica para planear juntos é ter uma “reunião de agregado familiar” - cada um escreve os seus desejos, as necessidades de tempo e dinheiro para alinhar expectativas de definir objetivos financeiros. Eu tenho esta reunião todos os anos.

Mais uma nota! É importante pensar no futuro, porque também temos de ensinar finanças pessoais às crianças!

A tua prática financeira é essencial para que desde cedo passes esses conhecimentos à próxima geração. Para isso, podes ver o e-book que lançamos com jogos e ideias para ensinar finanças pessoais a crianças.

Por fim, e falando de coisas tristes, pensar no futuro é também seguir estratégias que protejam a tua família em casos de crise extremas.

Se tens de lidar com a morte de alguém próximo, é uma altura de stress financeiro. Para os casados, partilha atempadamente com o teu cônjuge os investimentos que tens e as tuas poupanças.

Por exemplo, num PPR, em caso de morte do titular, o valor do PPR é entregue aos herdeiros (PPR sob forma de seguro ou fundo de pensões)2. É informação valiosa que ele ou ela devem saber.

Ufa, a Cátia e o Telmo têm muito que falar sobre dinheiro! Por isso, reunimos as dicas rápidas para viver as finanças em casa.

Conhece os básicos - poupar para o fundo de emergência, gastar menos do que se ganha, investir para o futuro.

Sê transparente na comunicação e implementa uma estratégia de divisão de despesas.

Partilha as tuas poupanças e investimentos pessoais, mesmo que sejas só tu (e.g. fizeste um PPR, investiste 200 euros em ETFs).

Não escondas dívidas.

Mesmo que não vás gerir as finanças, deves estar a par do que se passa.

Guarda sempre dinheiro para as tuas coisas.

Estabelece objetivos a dois.

Planeia o longo prazo em conjunto.

O dinheiro faz parte da nossa vida - faz parte da tua família.

Muitas discussões são causadas pela falta de dinheiro - e tantas outras porque não falamos abertamente sobre o tema. Mesmo em casal, trazemos hábitos que influenciam a nossa relação com o dinheiro. Para evitar mal entendidos, é preciso conversar. Falar sobre o projeto de vida, quais as prioridades, para podermos juntar recursos.

As relações têm sempre problemas a ser resolvidos, mas que o dinheiro seja um problema que seja falado abertamente.

Trabalho de casa

Escreve qual o teu perfil financeiro:

Quanto é que ganhas por mês?

Que dívidas é que tens neste momento que queres liquidar?

Como é que poupas dinheiro?

Como é que gastas dinheiro?

Que hábito gostavas de começar para melhorar a tua vida financeira?

Marca a tua primeira reunião em casal.

Começa a conversa!

Disclaimers

Estas estratégias são sugestões baseadas em experiências reais. Não constituem aconselhamento financeiro. Sugerimos que cada pessoa e agregado familiar fale sobre dinheiro e decida a melhor estratégia para o seu caso.

Muito fixe! É um tópico que gosto muito e conseguiste descrever muito bem as dinâmicas! Estás de parabéns! Continua com essa energia!

Aqui em casa é uma batalha ahah pq ela não se preocupa muito com isso, mas este mês devido a umas conversas, renegociamos o crédito habitação dela em 88€, reduzimos subscriçoes dela 20€, ainda o seguro de vida do credito habitação menos 13€ mês e ainda investiu! Portanto após algumas conversas, sensibilização e ajuda valeu a pena.

Entre casal não temos de ser iguais, nem partilhar os mesmos interesses, o fator importante é a nossa complementariedade!

PS: Agora só me falta bloquear-lhe o acesso a umas aplicações de compras online! Ahahah