🥕 Como funcionam as taxas de juro, a inflação e o grande problema dos economistas.

Neste artigo, explicamos de onde vem a inflação alvo de 2%, o que são taxas de juro e os seus 5 mecanismos de ação sobre a inflação. E ainda tocamos no grande problema que os economistas enfrentam!

Olá a todos!

Espero que Setembro, com todos os seus regressos às aulas e ao trabalho, tenha começado bem.

Por falar em regressos, Setembro ficou também marcado pelo regresso aos cortes nas taxas de juro:

No início do mês, o Banco Central Europeu desceu novamente a taxa de juro diretora para 3,65%, já depois de a ter descido em Junho.

Uns dias depois, a Reserva Federal dos EUA decidiu reduzir a taxa de juro sobre o dólar em 0,50% (50 pontos-base) por considerar que “a economia está em boa forma”.

Na semana passada, foi a vez do Banco Central Chinês também voltar a reduzir as taxas de juro de 2,30% para 2%.

Com tantos cortes e notícias, os objetivos deste artigo são explicar o que significam, qual o racional económico por detrás destas decisões e que efeitos terão na economia.

Vamos a isto!

O que é uma taxa de juro?

A taxa de juro não é nada mais, nada menos do que o preço do dinheiro. Eu sei que é estranho falar no “preço do dinheiro”, mas o dinheiro tem um custo. Podemos obter dinheiro pagando com tempo e conhecimento (i.e., trabalhando), mas também podemos obtê-lo aceitando pagar um preço (em dinheiro).

Quando pedimos um empréstimo a um banco, estamos a obter dinheiro que não temos e para o qual não trabalhámos. O que fazemos é um acordo para pagar X por ele nos ser disponibilizado naquele momento. Esse X, de forma simplificada, é a taxa de juro.

As taxas de juro são usadas para combater a inflação porque influenciam os comportamentos económicos das pessoas, incentivando ou desincentivando o consumo e o investimento. Mas como é que sabemos que a inflação está onde queremos para decidir aumentar ou reduzir as taxas de juro?

De onde vem o número alvo de 2% para a inflação?

A taxa-alvo de inflação para os principais bancos centrais, incluindo o Banco Central Europeu, a Reserva Federal dos EUA e o Banco de Reserva da Austrália, é de 2% devido à procura por estabilidade e segurança.

Estes são os argumentos mais usados:

Estabilidade de preços e segurança contra deflação: uma inflação de 2% é considerada suficientemente baixa para manter a estabilidade de preços e, ao mesmo tempo, evitar os riscos de uma deflação.

A deflação ocorre quando a inflação é negativa: os preços descem, o consumo diminui na esperança que desçam mais, aumenta o nº de empresas na falência por venderem menos e aumenta o desemprego por consequência.

Gestão de expectativas e maior conforto para decidir: uma meta clara de 2% ajuda a gerir as expectativas em torno da inflação, o que é crucial para alinhar a economia e permitir às famílias e empresas uma tomada de decisões sólidas no que toca a poupanças, pedir empréstimos, fazer investimentos, etc.

Ter em conta o viés positivo da medição: outro argumento usado é que o valor medido nos índices dos preços é normalmente superior ao real, pelo que o número 2% permite alguma folga. Caso a inflação real seja inferior à inflação medida (e.g. se apontarmos para 2% mas a inflação real for de 1.5%), existe maior margem até uma inflação 0 ou negativa e até um abrandamento económico.

Margem de segurança para:

Permitir aos países menos competitivos reduzir os seus preços e salários para equilibrar a sua competitividade quando não é possível desvalorizar a moeda porque todos usam a mesma (como é o caso numa união monetária como a Zona Euro).

Permitir uma redução dos salários reais em caso de abrandamento económico. A explicação aqui é que, como normalmente é difícil reduzir os salários nominais dos trabalhadores, ter uma inflação de 2% permite reduzir o salário real (i.e. o poder de compra), evitando a necessidade de despedir/aumentar o desemprego quando os tempos são mais difíceis.

Proporcionar algum espaço para ajustar as taxas de juro nominais antes de atingir o limite inferior efetivo.

Exemplo: com uma inflação de 2%, uma taxa de juro nominal de 0% resulta numa taxa real de -2%. Sem inflação, a taxa real não poderia ser reduzida abaixo de 0%, limitando a capacidade do banco central de estimular a economia em períodos de crise.

Uma nota importante é que a meta de 2% é suposto ser atingida a médio prazo, permitindo flexibilidade a curto prazo para lidar com choques/crises económicas ou abrandar a produção e o crescimento económico caso necessário.

Os mecanismos de ação das taxas de juro

Ok, já sabemos o que são taxas de juros, já sabemos que controlam a inflação e até ja sabemos o porquê dos 2%. Ainda estão comigo? :)

Agora, vamos perceber como é funcionam na prática estes aumentos e reduções das taxas de juro. Tem tudo a ver com o comportamento humano no que toca a gastar/poupar dinheiro e existem 5 mecanismos principais para explicar isto.

Se quiserem ler mais sobre isto ao detalhe, recomendo o livro “Can’t We Just Print More Money?” escrito por economistas do Banco Central de Inglaterra.

1) Canal da taxa de juro

Em primeiro lugar, é importante saber que quem emite e controla o dinheiro numa economia é o banco central (ou reserva federal). Os bancos comerciais com quem interagimos no dia-a-dia (sim, aqueles onde temos conta) recebem dinheiro emprestado dos bancos centrais e pagam uma taxa de juro por ele.

Quando um banco central decide alterar a sua taxa de juro, os bancos comerciais passam a pagar mais ou menos pelo dinheiro que recebem.

Por sua vez, estes bancos competem entre si para passar este custo/desconto para os seus clientes, tornando-se mais ou menos atrativos.

Eventualmente, a taxa do banco central propaga-se para toda a economia, afetando o comportamento das pessoas através das taxas de juros dos empréstimos, cartões de crédito, depósitos, etc.

Este mecanismo chama-se o “Canal da taxa de juro” porque reflete exatamente a influência das taxas de juro sobre se devemos gastar dinheiro agora ou poupar agora e gastar depois.

Exemplo adaptado do livro que mencionei em cima:

Assumindo que temos €100 para gastar hoje, e sabendo que amanhã só valerão €101 se os pouparmos (taxa de juro baixa), o mais provável é gastarmos hoje. No entanto, se nos disserem que amanhã estes €100 podem valer €200 (taxa de juro alta), provavelmente já pensam duas vezes, certo?

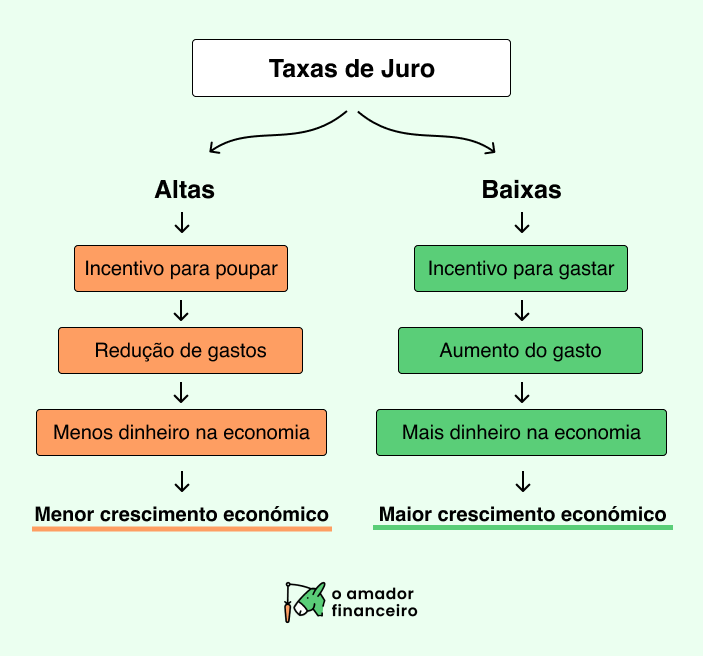

As taxas de juro funcionam assim. Taxas de juro altas aumentam o incentivo para poupar e diminuem o incentivo para gastar, retirando dinheiro da economia, causando um abrandamento do crescimento.

Por outro lado, taxas de juro mais baixas diminuem o incentivo para poupar, aumentando o incentivo para gastar e investir, fazendo com que mais dinheiro volte á economia e esta cresça mais rápido. Faz sentido?

2) Canal da riqueza

Em condições normais (e em teoria), a subida ou descida das taxas de juro influencia também o valor e o preço de vários ativos desde ações de empresas na bolsa, a carros, até casas e imobiliário em geral devido à sua ligação com os Créditos Habitação.

Como vimos em cima, quando as taxas de juro descem, há um maior incentivo para gastar/investir. Para além disto, como fica mais barato pedir um empréstimo e fica mais fácil ter dinheiro para gastar, a procura por ativos como ações e imobiliário aumenta (há mais pessoas às compras), fazendo com que os preços destes ativos subam.

A consequência deste mecanismo chama-se “Canal da riqueza” porque quem possui estes ativos enriquece com a sua valorização, pede mais dinheiro emprestado (porque tem agora ativos mais valiosos para oferecer como garantia), levando a um aumento dos seus gastos, impulsionando ainda mais o crescimento económico.

3) Efeito do rendimento pessoal

Um outro importante aspeto da economia é o facto das pessoas serem diferentes, pensarem de forma diferente e agirem sobre o seu dinheiro de forma diferente.

De um lado, temos pessoas que poupam mais e gastam menos, chamemos-lhes os “Poupadores”. Do outro, temos pessoas que como pedem mais dinheiro emprestado, gastam mais e poupam menos, chamemos-lhes os “Gastadores”.

Para os Poupadores: taxas de juro mais baixas significam que o seu dinheiro poupado rende menos, diminuindo o seu rendimento pessoal mensal. A consequência disto é um provável maior controlo dos gastos.

Para os Gastadores: taxas de juro mais baixas significam que o seu dinheiro emprestado fica mais barato de pagar, aumentando o seu rendimento pessoal mensal. A consequência disto é um provável aumento dos gastos porque têm mais dinheiro disponível.

A verdade é que a maior parte das pessoas faz parte de ambos os grupos. Todos tentamos poupar o que conseguimos e quase todos temos um Crédito Habitação para pagar todos os meses.

Por isso, o efeito das taxas de juros sobre o rendimento pessoal depende do balanço entre Poupadores e Gastadores e das respostas destes face ao seu aumento ou redução.

O que sabemos até hoje de alguns estudo como este e este é que, quando as taxas de juro baixam, os “Gastadores” têm uma maior probabilidade de gastar mais do dinheiro a mais que recebem do que os “Poupadores” poupam ao controlar os seus gastos.

Resultado: o efeito do rendimento pessoal quando as taxas de juro baixam é um aumento dos gastos e, por consequência, um aumento da atividade económica (como explicado no esquema em cima).

4) Canal dos empréstimos mais baratos

Quando as taxas de juro descem, os bancos comerciais conseguem oferecer empréstimos mais baratos às pessoas e empresas. Isto acontece porque:

Os bancos estão disponíveis para emprestar mais dinheiro porque lhes é mais barato o fazer e as pessoas têm mais garantias (o canal da riqueza aumenta o valor dos seus ativos).

As pessoas/empresas procuram mais empréstimos porque estes são mais baratos e existe um incentivo para gastar/investir dinheiro.

O resultado do aumento de dinheiro a ser gasto/investido na economia é uma maior atividade económica.

As pessoas compram mais coisas → a procura por essas coisas aumenta → mais pessoas são precisas para produzir essas coisas → aumenta o emprego → aumenta o número de empresas a produzir essas coisas, etc.

A consequência final deste aumento da procura é um aumento da inflação (um aumento dos preços) porque existe sempre um atraso entre o aumento da procura e a resposta por parte da oferta. A procura tende a ser mais rápida a aparecer do que a oferta, logo há um desequilíbrio.

5) O efeito na taxa de câmbio

Este último efeito é provavelmente o menos conhecido (ou óbvio) mas bastante importante em economias com moeda diferente do dólar e maior em economias mais pequenas.

→ A ideia principal deste efeito é que as diferenças entre taxas de juros de diferentes bancos centrais causam subidas ou descidas da taxa de câmbio das suas respetivas moedas, influenciando a inflação nessa economia.

Exemplo:

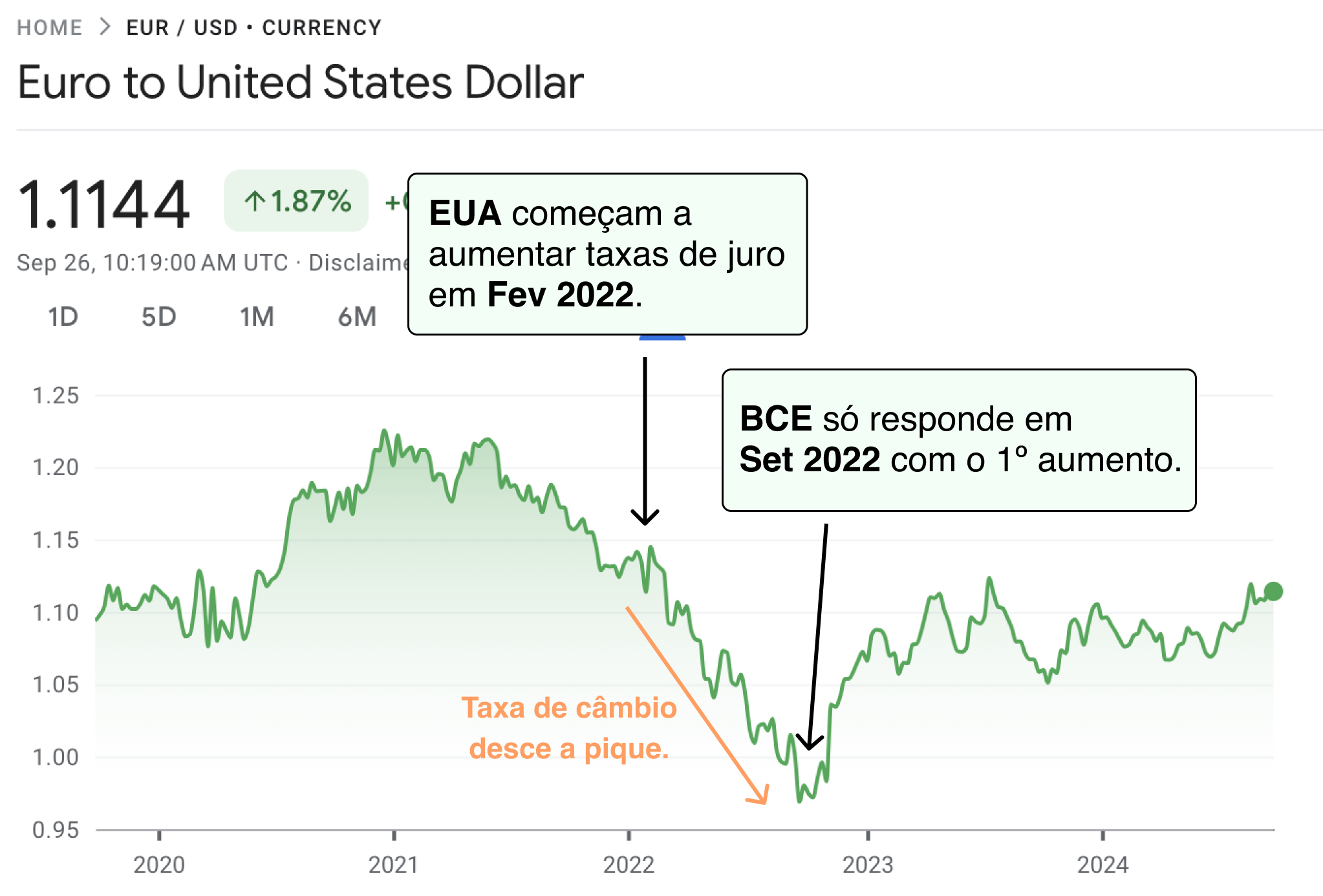

Quando a taxa de juro da Reserva Federal dos EUA aumenta mas a do Banco Central Europeu não e está mais baixa, é mais vantajoso ter dinheiro em Dólares Americanos ($$$) do que em Euros (€€€) porque a taxa de juro lá é mais alta e o retorno é maior.

Portanto, o que acontece é que vão haver mais pessoas a querer comprar $$$ e a vender €€€, influenciando a taxa de câmbio entre as duas porque fica mais caro comprar Dólares Americanos com Euros (i.e. a taxa EUR/USD desce).

O resultado disto é um aumento dos preços das importações (porque fica mais caro comprar coisas em dólares), levando a um aumento da inflação (na zona Euro neste caso).

O grande problema da economia para os economistas

Se estes mecanismos estão bem entendidos pelos economistas e até eu os consigo explicar num simples artigo, porquê que os especialistas andam sempre às aranhas e sempre até à última para decidir o que fazer?

Bem, o grande problema disto tudo é simples: estes mecanismos demoram tempo a se refletir na economia. Os atrasos entre uma decisão e os seus efeitos ainda não são muito bem compreendidos devido à complexidade intrínseca de qualquer economia.

O livro em que este artigo é inspirado tem um exemplo muito bom sobre isto que diz:

Quem trabalha num banco central a definir políticas monetárias tem o trabalho equivalente a um atirador de elite a tentar acertar num alvo em movimento.

O objetivo não é acertar onde o alvo está agora mas prever onde ele vai estar nos próximos segundos e disparar para esse sítio de forma a atingi-lo quando ele lá chegar.

Em resumo, os decisores políticos passam a vida a definir políticas para a direção onde pensam que a economia irá e não para onde ela está. Agir sobre onde economia está atualmente seria já tarde demais.

Em regra geral, os efeitos de uma política monetária sobre taxas de juro levam entre 6 meses a 2 anos a produzirem efeitos visíveis na inflação.

Conclusão

As taxas de juro são uma das armas mais poderosa que os bancos centrais têm para combater a inflação e manter a economia a crescer de forma estável e sustentável.

De uma forma geral, quando a inflação está acima do pretendido, sobem-se as taxas de juro para diminuir o incentivo ao gasto, diminuindo a procura e a inflação como consequência. Quanto a inflação desce para níveis mais confortáveis (em torno dos 2%), os bancos centrais podem descer as taxas de juro para incentivar o consumo/investimento, aumentando a procura e estimulando a atividade económica.

Estes efeitos na inflação são explicados e bem entendidos através dos cinco mecanismos de ação explicados em cima mas o problema é o atraso entre uma decisão da política monetária e a realização do seu efeito na economia, tornando o trabalho dos economistas dos bancos centrais bastante complicado e sensível.

Trabalho de Casa

Avalia a tua situação financeira atual e prevê como uma subida/descida das taxas de juros influenciaria as tuas contas: terias rendimentos suficientes para pagar as tuas despesas caso as taxas de juro subissem mais? E se elas começarem a descer, vais ficar com mais dinheiro disponível? Se sim, o que vais fazer com ele?

Partilha com família e amigos o que aprendeste neste artigo: um dos benefícios de leres O Amador Financeiro é o aumento da tua literacia financeira que podes multiplicar partilhando o que aprendes com outros. É isto e pareceres mesmo inteligente na próxima conversa sobre taxas de juro com amigos 😅

Espero que este artigo tenha ajudado a perceber melhor como funcionam as taxas de juro e a poderes entender melhor como as próximas subidas ou descidas poderão afetar as tuas finanças pessoais.

Se tiveres alguma questão, deixa-a num comentário em baixo!

Se achaste que o artigo foi útil e que mais pessoas o deveriam ler, partilha por favor com amigos e familiares. Muito obrigado!

Até à próxima 🥕

Bom dia! Onde posso encontrar a bibliografia do artigo? Fiquei interessado nos livros e autores que referenciaste. Obrigado!

Muito bom artigo como sempre!

Achei um pouco confusa esta parte "Assumindo que temos €100 para gastar hoje, e sabendo que amanhã só valerão €101 se os pouparmos (taxa de juro baixa), o mais provável é gastarmos hoje. No entanto, se nos disserem que amanhã estes €100 podem valer €200 (taxa de juro alta), provavelmente já pensam duas vezes, certo?"

À primeira vista parece que a taxa de juro alta é algo muito bom! Visto que o nosso dinheiro vai render!

Entendo o conceito quando pomos o nosso dinheiro "a render" mas temos o outro lado, mais conhecido, que é quando pedimos um crédito e a taxa de juro é maior, acabamos a sair "prejudicados", ou seja é menos bom para quem precisa de um crédito, que acho que é depois o seguimento do resto do artigo, maior taxa de juro, menos pessoas a fazer créditos, menos gastos.