🥕 Carro novo? 🚗 Renting vs Leasing vs Financiamento Automóvel

Possivelmente já pensaste em ter um carro novo, mas sabias que existem diversas opções para o ter? Quais são as diferenças entre Renting, Leasing, Financiamento automóvel?

Como vimos anteriormente, um carro tem bastantes custos escondidos. No entanto, escolher a melhor forma de ter um carro novo quando não possuimos capital suficiente ou não queremos gastar tanto de uma só vez nunca é uma escolha fácil.

Temos o lado financeiro, o propósito do carro, a sua fiabilidade, extras, consumos, manutenções, e ainda o fator pessoal e emocional. Ter um carro novo é sempre um investimento por inúmeras razões: financeiro porque gastamos dinheiro; de tempo a investigar e escolher; e trabalho para tratar de o adquirir. Mas também é um gasto significativo porque temos manutenções, impostos, acidentes, seguros, entre outros.

Mas lembrem-se: há sempre bons e maus investimentos. 😉

É importante também refletir sobre a forma como queremos viver com o carro:

Se queremos o mesmo carro para toda a vida útil dele.

Se queremos minimizar as preocupações e ir trocando de carro.

Se queremos um carro no qual é possível usar as mesmas 3 opções.

Para isso, vou-vos contar esta história (no final está um resumo das vantagens e desvantagens de cada opção):

Num dia ensolarado na vila de Cascais, a brisa do oceano brinca com os cabelos das pessoas enquanto enfrentam a decisão crucial de adquirir um novo carro. Mário é um jovem decidido e ávido por informações que quer adquirir o seu primeiro carro novo. Temos depois 3 amigos que formam um grupo determinado a ajudar Mário a escolher a melhor opção para o seu novo veículo: a Mariana, uma experiente cliente de renting; o Luís, conhecedor das nuances do leasing; e a Catarina, especialista em financiamentos automóveis, formam um grupo de amigos determinados a ajudar o Mário a escolher a melhor opção para o seu novo veículo.

O Mário, perdido num mar de opções sem saber por onde começar, pediu ajuda aos amigos. Foi então que cada um, com uma experiência única em métodos de aquisição de carros, decidiu guiá-lo nesta jornada.

Renting

A Mariana, a mestre do renting, explicou as vantagens deste método:

"Mário, com o renting, podes desfrutar de um carro novo sem te preocupares com a desvalorização ou os custos inesperados de manutenção e impostos. Para além disso, a assistência técnica está sempre incluída, bem como o seguro de danos próprios, proporcionando-te uma tranquilidade total. A previsibilidade dos pagamentos mensais é uma grande vantagem, pois sabes sempre exatamente quanto pagarás durante o contrato, sem taxas variáveis."

No entanto, a Mariana também o alertou sobre a principal desvantagem do renting:

"O carro nunca será teu, por isso não construirás património. Além disso, existem limites de quilometragem e possíveis penalidades por excesso, o que pode ser uma desvantagem se planeias conduzir muito."

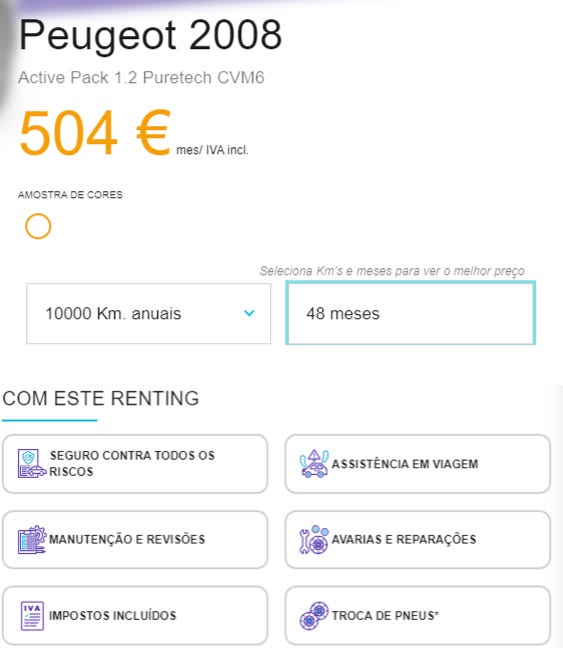

Vejamos o seguinte exemplo com um Peugeot 2008 Active Pack 1.2, a gasolina. O seu valor se comprado novo a pronto no stand, com impostos, fica cerca de 28.000€.

Com a opção de renting, ficamos com a seguinte simulação:

Ou seja, com o renting, fica a 504€ por mês (já com IVA incluído) ou 6.048€ por ano. De realçar que temos um limite de 10.000km anuais mas com seguro, assistência em viagem, manutenção e revisões, avarias e reparações, impostos e troca de pneus incluídos no preço. Ou seja, total descanso e despreocupação com qualquer problema que o carro possa vir a dar.

Leasing

O Luís, com a sua experiência em leasing, acrescentou:

"O leasing é ótimo para quem gosta de trocar de carro regularmente como no renting. Os pagamentos mensais são geralmente mais baixos do que num financiamento, e tens a flexibilidade de escolher um veículo novo quando o contrato termina. A manutenção e as reparações podem ser cobertos pelo fabricante durante o período do contrato, proporcionando uma experiência sem preocupações."

No entanto, o Luís também ressalvou ao Mário com a sua total atenção:

"Terás também restrições de quilometragem e terás de manter o carro em boas condições de acordo com os termos do contrato. Além disso, no final do contrato, não serás o proprietário do veículo, a menos que decidas comprá-lo ao preço residual estabelecido, esta é a grande diferença em relação ao renting!"

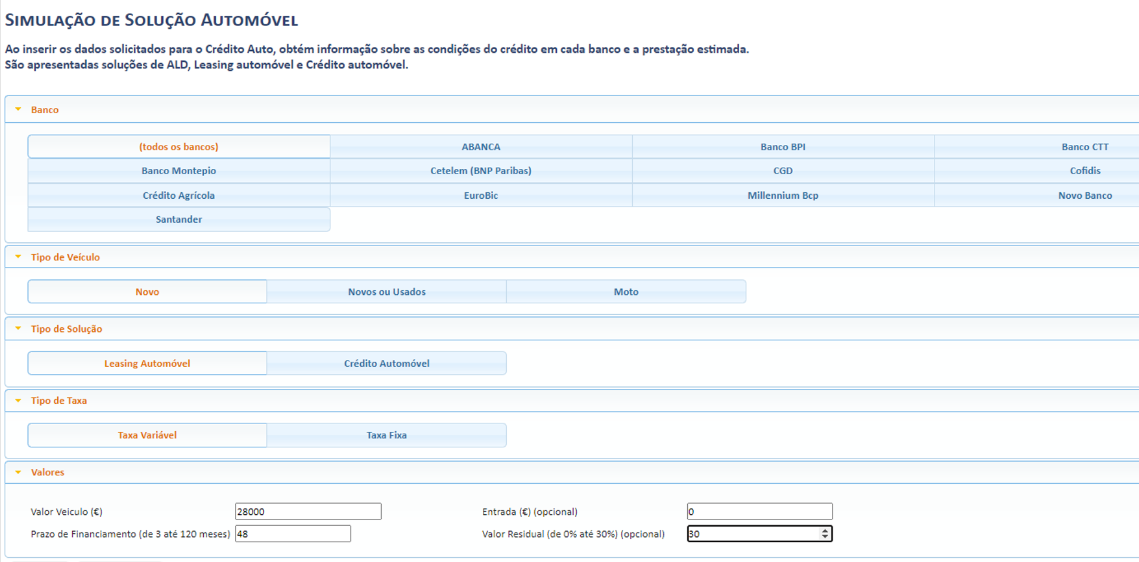

Financeiramente, o leasing é essencialmente pedir um crédito, mas em que é a instituição financeira que adquire o veículo e tu pagas esse aluguer. Esse financiamento está sujeito a taxas de juro indexadas variáveis (Euribor) ou fixas, portanto convém ter em atenção esse detalhe. No fim do prazo do financiamento, no leasing é dada ao cliente a possibilidade de adquirir o veículo mediante o pagamento de uma percentagem do seu valor acordada no início do contrato (chamado de valor residual). Consoante a percentagem do valor residual, a TAEG associada ao crédito também muda e muito!

Nota: no ALD (Aluguer de Longa Duração) é obrigatório adquirir o veículo.

Fazendo uma simulação para leasing, temos o financiamento a 48 meses e com valor residual de 30% a pagar no fim do contrato, caso se queira adquirir o veículo e sem entrada inicial.

A melhor proposta é de 470€ por mês + 200€ de comissões iniciais. Neste caso, os impostos, seguro e manutenções não estão incluídos.

Financiamento automóvel

A Catarina, especialista em financiamentos automóveis, ponderou:

"Se a tua ideia é teres algo teu, a que chames de “Boguinhas” e possas personalizar desde o início, então o financiamento é a melhor escolha. Apesar dos pagamentos mensais serem geralmente mais altos, estarás a construir património e, a longo prazo, o carro será teu. Isso significa que, após pagar o empréstimo, terás um veículo sem pagamentos mensais."

Entretanto, Catarina advertiu:

"Durante o período do financiamento, serás responsável por todas as despesas de manutenção e reparação. Além disso, a depreciação do carro afeta o seu valor de mercado, o que pode ser uma desvantagem se decidires vender o veículo no futuro."

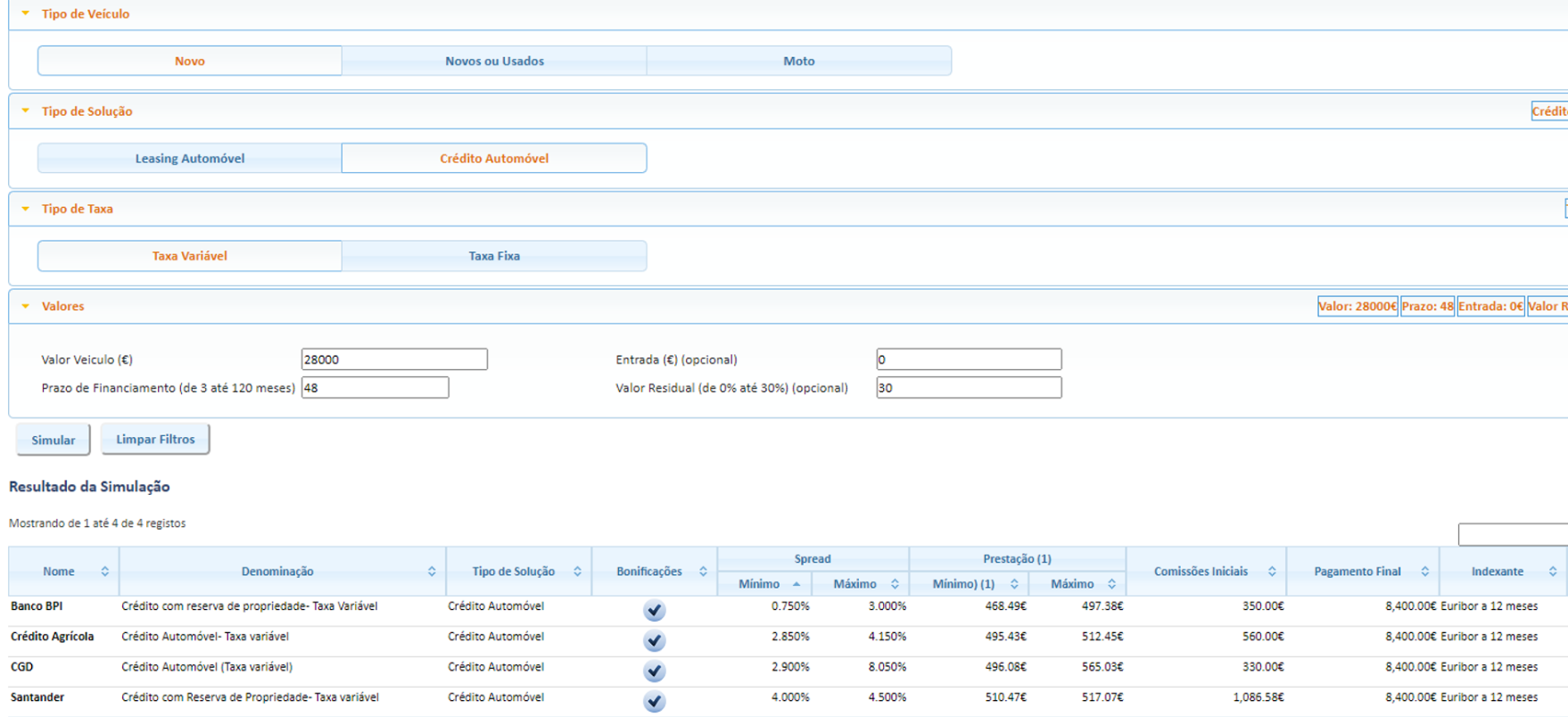

Fazendo uma simulação para o financiamento automóvel, a 48 meses e com valor residual de 30% a pagar no fim do contrato e sem entrada inicial, a melhor proposta seria de 468€/mês e comissão inicial de 350€. Aqui com obrigatoriedade de pagar o valor residual no final do contrato.

No final, considerando as 3 opções de compra, temos os seguintes resultados:

O valor total é calculado com base em 48 meses (4 anos) em todos os cenários. De realçar que o cenário de renting é o mais barato mas não dá direito de ficar com o carro no final do contrato. O que acontece no cenário de leasing e de financiamento porque o valor residual é tido em conta ao calcular o valor total.

O objetivo

O grupo de amigos decidiu analisar as necessidades e preferências específicas do Mário. Eles sabiam que a melhor opção dependeria do estilo de vida e objetivos financeiros dele. Sentaram-se juntos e começaram a fazer perguntas essenciais.

"Mário, quanto tempo pretendes ficar com o carro?" - perguntou a Mariana.

"Preferes ter um carro novo regularmente ou estás disposto a comprometer-te com um veículo por vários anos?" - questionou o Luís.

A Catarina acrescentou: "Qual é o teu orçamento mensal disponível para o pagamento do carro?"

As respostas do Mário ajudaram os seus amigos a entender melhor a sua situação. Ele queria um carro novo a cada 4 anos para estar sempre atualizado com a melhor tecnologia. Não queria preocupar-se com custos de manutenção inesperados nem com depreciações, tinha um orçamento mensal fixo para o carro e não ligava à personalização do carro.

A decisão do Mário

Após cuidadosa consideração, o grupo chegou a uma conclusão unânime:

"Mário, dado o teu desejo por um carro novo regularmente, somado à tua preferência por pagamentos mensais acessíveis e sem preocupações com a depreciação, acreditamos que o renting é a melhor opção para ti. Oferece a combinação ideal de flexibilidade e estabilidade financeira. Terás a oportunidade de trocar de carro regularmente, desfrutar de pagamentos mensais previsíveis e evitas os problemas associados à depreciação do carro."

Com a orientação dos seus amigos, o Mário sentiu um peso a ser retirado dos ombros. Ele estava confiante de que o renting era a escolha certa para ele.

A Mariana, o Luís e a Catarina, com o seu conhecimento especializado, ajudaram o Mário a navegar pelo complexo mundo das opções de compra de carros, garantindo que a sua escolha fosse informada e adequada às suas necessidades individuais.

Assim, com a decisão tomada, o Mário partiu para o concessionário, pronto para embarcar numa nova aventura ao volante de um carro escolhido com sabedoria, graças à assistência valiosa e amizade inestimável dos seus amigos em Cascais.

Trabalho de casa

Baseado nesta história, nas perguntas feitas entre os amigos e as simulações, experimenta fazer o mesmo raciocínio para escolher qual a melhor opção para ti.

Necessito de um carro?

Qual a finalidade?

Quero personalizar o carro?

Quero um carro “para a vida” ou quero ir trocando para ter um carro sempre atual?

Quero um carro novo ou usado?

Quero um carro com serviços de manutenção e impostos incluídos? Para não me preocupar? Ou quero tentar poupar escolhendo eu os melhores serviços para mim?

Quero ter património com o carro e estar sujeito à sua desvalorização?

Tenho várias cotações dos vários tipos de aquisição para poder comparar financeiramente?

Fica aqui um resumo de alguns dos benefícios e desvantagens das opções, para tua referência.

Renting (Aluguer de Longa Duração)

Vantagens:

Custos Fixos: As despesas são previsíveis, já que pagarás uma mensalidade que inclui seguro, manutenção e, muitas vezes, até mesmo pneus.

Atualização Regular: Poderás trocar por um modelo mais recente regularmente, mantendo-te atualizado com as últimas tecnologias de segurança e entretenimento.

Sem Preocupações com a Revenda: Não precisarás preocupar-te com a desvalorização do carro, já que o devolverás simplesmente no final do contrato.

Assistência 24/7: Muitos contratos de renting incluem assistência rodoviária 24 horas, proporcionando tranquilidade plena.

Empresas Podem Beneficiar de Deduções Fiscais: Se tens uma empresa, poderás deduzir os custos do renting como despesas operacionais.

Desvantagens:

Não Serás Proprietário: Nunca serás o dono do carro e não construirás património.

Quilometragem Limitada: Tal como no leasing, existem limites de quilometragem anuais e taxas extras se os ultrapassares.

Restrições de Personalização: Geralmente, não poderás personalizar o carro, o que pode ser uma desvantagem para algumas pessoas.

Custo Total Será Superior a Longo Prazo: O custo total ao longo do contrato poderá ser superior ao de financiar um carro semelhante, especialmente se planeias mantê-lo por um longo período.

Penalidades por Término Antecipado: Se precisares de terminar o contrato antes do prazo, poderás enfrentar penalidades significativas.

Leasing

Vantagens:

Terás Pagamentos Mensais Mais Baixos: Os pagamentos mensais do leasing costumam ser inferiores aos do financiamento, tornando-o mais acessível a curto prazo.

Poderás Trocar por um Carro Novo Regularmente: Podes trocar por um carro novo a cada poucos anos, desfrutando das tecnologias e da eficiência de combustível mais recentes.

A Manutenção Estará Incluída: Muitos contratos de leasing cobrem os custos de manutenção regular, poupando dinheiro a longo prazo.

Terás Menos Compromissos: O período de leasing é relativamente curto (geralmente 2-3 anos), assim, se as tuas necessidades mudarem, não ficarás preso a longo prazo.

Pagarás Menos Impostos: Em alguns lugares, pagarás impostos apenas sobre as mensalidades em vez do valor total do carro.

Desvantagens:

Terás Quilometragem Limitada: A maioria dos contratos de leasing tem limites rigorosos de quilometragem. Se ultrapassares esses limites, pagarás taxas extras.

Enfrentarás Custos por Desgaste e Danos: Poderás enfrentar custos significativos se o carro tiver desgaste ou danos além do "normal" no final do contrato.

Pagas para ser Proprietário: No final do contrato, terás de devolvê-lo ou pagar o valor residual para comprá-lo definitivamente.

Haverá Restrições de Personalização: Normalmente, não poderás fazer modificações significativas ao carro.

Custo Total Será Superior a Longo Prazo: Se continuares a alugar carros a longo prazo, o custo total poderá ser superior ao de comprar um carro.

Financiamento Automóvel

Vantagens:

Serás Proprietário: Serás o proprietário do carro, o que significa que poderás fazer modificações, vender o carro quando quiseres e não haverá restrições de quilometragem.

Sem Restrições de Quilometragem: Poderás conduzir o carro tanto quanto quiseres, sem preocupações com penalidades por quilometragem excessiva.

Construirás Património: Com o tempo, construirás património no carro, o que significa que, eventualmente, terás um bem valioso que poderás vender ou trocar.

Personalização é Possível: Poderás personalizar o carro conforme as tuas preferências, o que poderá aumentar o seu valor de revenda.

Flexibilidade: Terás a opção de manter o carro indefinidamente após o término do financiamento, sem teres de pagar mais.

Desvantagens:

Terás Pagamentos Mensais Mais Elevados: Os pagamentos de um financiamento são geralmente mais elevados do que os de leasing ou renting, tornando-o menos acessível a curto prazo.

Desvalorização: O valor do carro diminuirá com o tempo e, se venderes antes de pagar o financiamento, poderás dever mais do que o carro vale.

Responsabilidade pela Manutenção: Serás responsável por todos os custos de manutenção e reparos assim que a garantia do fabricante expirar.

Compromisso a Longo Prazo: Estarás comprometido com o carro a longo prazo, o que poderá ser uma desvantagem se as tuas necessidades mudarem.

Depreciação: O valor do carro diminuirá com o tempo, o que poderá afetar negativamente o teu património a longo prazo.

Se souberes de mais vantagens e desvantagens que sejam ou tenham sido importantes para a tua escolha partilha nos comentários-

Por último, fica aqui uma ferramenta útil para saber o IUC do teu carro novo.

Fazendo a ligação com o teu outro artigo, é engraçado ver que a opção do renting é a menos interessante quando se pensa na continuidade.

São 60 euros por cada 100km de custos fixos apenas, se considerarmos que apenas faz os 10 mil km anuais, mais cerca de 12 euros por cada 100km de combustível. Nada mais que 72 euros por cada 100km.

Um carro é mesmo um passivo enorme e um sugador de dinheiro quer se utilize ou não. Custos do meu Kia Ceed Gt por km, em 7 anos, vai em 0,43€; já estaria bem mais baixo se não fosse o meu trabalho remoto (se bem que talvez tivesse gasto mais em manutenção/pneus) mas, mesmo assim, são muitos custos anuais apenas por o ter.

Está muito bem escrito! Obrigada pela análise. Vou partilhar!