🥕A verdadeira diferença entre quem se torna rico e quem permanece pobre.

Neste artigo, exploramos a nova forma de olhar para ativos e passivos defendida no livro Rich Dad Poor Dad, que determina quem enriquece e quem não.

Olá a todos! Sejam bem-vindos a mais um artigo d’O Amador Financeiro 🥕.

Há cerca de 1 mês, o João Teixeira Fernandes escreveu sobre ativos, passivos, e sobre quanto vale o nosso património líquido.

Agora, depois de ler o livro Rich Dad Poor Dad1, venho partilhar convosco uma forma de pensar diferente.

Li o livro em meros dias e percebi o quão mais cedo o deveria ter feito. 26 anos e 32 milhões de cópias vendidas depois, este continua a ser O Livro de finanças pessoais que toda a gente deveria ler.

Este artigo foca-se na diferença entre ativos e passivos que o Robert Kiyosakiy (autor do livro) defende ser o que os ricos usam para enriquecer.

Sem mais demoras, bora lá!

O movimento do nosso dinheiro

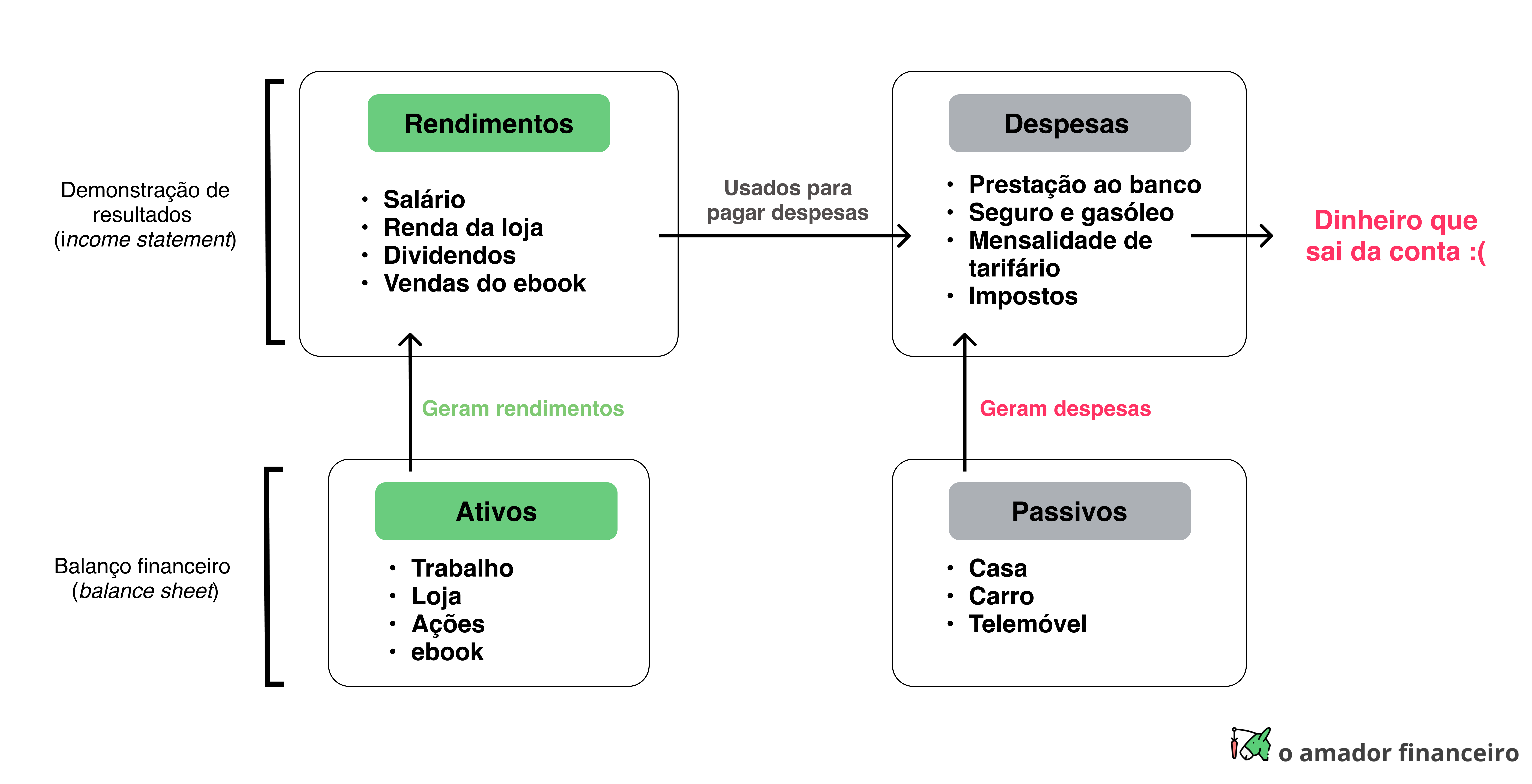

Em jeito de revisão, um balanço patrimonial ou financeiro é essencialmente o balanço entre ativos e passivos. Normalmente, quem faz estes balanços (em inglês balance sheets) são as empresas, porque precisam de monitorizar, controlar e, muitas vezes, reportar a sua situação a investidores. No entanto, qualquer pessoa pode e deve construir o seu balanço pessoal para melhor controlar a sua situação financeira.

A título individual, as pessoas também podem possuir ativos e passivos, pelo que podem facilmente perceber como está o seu balanço a qualquer momento. De acordo com o autor de Rich Dad Poor Dad, a coisa mais importante é compreender o movimento que o nosso dinheiro faz. De onde vem, para onde vai, qual é que entra e qual é que sai.

O famoso “cash-flow” (’fluxo de caixa’ em Português) não é nada mais nada menos do que a jornada que o dinheiro faz de fora para dentro e de dentro para fora das nossas contas.

Relativamente ao que ganhamos e gastamos, temos os nossos rendimentos a fazer entrar dinheiro e as nossas despesas a fazer sair. Explicamos bem o equilíbrio entre os dois para atingir a independência financeira aqui.

Por outro lado, temos ativos a contribuir para os rendimentos e passivos a contribuir para as despesas. Isto com o mindset do Robert em Rich Dad Poor Dad. Mas já lá vamos!

O importante é perceber que é a interação entre ativos, rendimentos, despesas e passivos que constrói o movimento do dinheiro na nossas vidas.

Usamos rendimentos para pagar despesas do dia-a-dia (e.g. alimentação), como também para cobrir despesas provenientes de passivos (e.g. prestação da casa ao banco). E quando possuímos ativos, estes podem alimentar e enriquecer os nossos rendimentos, o que por sua vez ajuda a equilibrar as despesas e o balanço final de dinheiro que fica na nossa conta.

Ok, já percebemos como o dinheiro se movimenta. Vamos agora explorar a forma de olhar para ativos e passivos que os ricos usam.

Como os ricos vêem os ativos e os passivos

Se pesquisarem online pelas definições de ativos e passivos, vão perceber que há ativos fixos, ativos circulantes, que os ativos podem ser convertidos em dinheiro, que os passivos também são chamados de obrigações, etc.

No entanto, o meu objetivo com este artigo é desligar-nos do que a contabilidade nos diz. É esquecer as definições clássicas e focarmo-nos na mentalidade que é preciso ter sobre ativos e passivos para enriquecer. Falo da produtividade financeira dos ativos e passivos que o Robert fala em Rich Dad Poor Dad.

A ÚNICA coisa que ele afirma precisarmos de saber e usar a nosso favor é o seguinte:

Ativo = algo que põe dinheiro na nossa conta.

Passivo = algo que tira dinheiro da nossa conta.

É o jogo do põe e tira que devemos perceber. O Robert diz que um ativo é algo que põe dinheiro. E que um passivo é algo que retira dinheiro.

A diferença entre alguém tornar-se rico ou pobre é decidir gastar 1000€ a comprar 6 ações da Apple ou a comprar o iPhone mais recente.

Vamos ver alguns exemplos aos olhos do Robert:

A casa onde vivemos é um PASSIVO.

Dá-nos conforto e um teto? Dá. Mas não dá dinheiro, pois não? Pelo contrário! As paredes que precisaram de ser pintadas, o frigorífico novo que compramos, o condomínio ou o IMI que pagamos. É um passivo porque só nos tira dinheiro.

Um crédito à habitação é um PASSIVO.

Sim, compramos a casa dos nossos sonhos mas o que acontece todos os meses? O banco tira-nos dinheiro da conta, não tira?

O nosso carro é um PASSIVO.

Ajuda-nos a andar de um lado para o outro mas só dá despesas. Ou seja, só tira dinheiro da conta. Não põe nenhum.

Um iPhone 14 XPTO é um PASSIVO.

Sim, podemos tirar boas fotos e mostrar aos amigos mas para além do que pagamos por ele, também pagamos um tarifário todos os meses. Ou seja, mais dinheiro que sai da conta.

Mas espera lá, é tudo um PASSIVO então? Tudo o que compramos é um passivo? Tudo nos tira dinheiro da conta! Olha que esta!

Se se revêem nestas perguntas, consigo adivinhar que não são ricos.

Os ricos compram ativos. Os pobres compram passivos pensando que estão a comprar ativos! Esta é a ideia fundamental do Rich Dad Poor Dad que separa alguém de ser rico ou pobre.

Ok, então o que são ATIVOS? Será que temos algum na nossa vida? Aqui vão alguns exemplos:

Imobiliário como casas/apartamentos, terrenos, lugares de garagem e lojas alugados/as são ATIVOS.

Neste caso, porque nos põem dinheiro na conta quando os arrendamos. Mais do que o que nos tiram em custos de manutenção, claro.

Ações de empresas (públicas ou privadas) são ATIVOS.

Muita gente não sabe mas muitas empresas distribuem dividendos a quem é dono de ações. Isto significa que distribuem parte dos lucros pelos seus acionistas. Ou seja, põem dinheiro na nossa conta.

Propriedade intelectual como patentes ou produtos digitais são ATIVOS.

Pensem em inventores que licenciam as suas patentes e recebem royalties. Ou em criadores de conteúdo que vendem ebooks online. Estas pessoas recebem dinheiro destes ativos.

Como podem deduzir, a larga maioria das pessoas não possui ativos, apenas passivos. Por exemplo, 90% dos portugueses não tem nem nunca teve investimentos nos mercados financeiros2. O que é compatível e diretamente relacionado com o facto de a larga maioria das pessoas não ser rica.

Os pobres compram passivos pensando que estão a comprar ativos!

Mas então, estou eu a dizer que qualquer pessoa que perceba e use esta informação pode tornar-se rica?

Na teoria, sim. Se toda a gente possuísse ativos que colocassem mais dinheiro na sua conta do que aquele que os passivos tiram, toda a gente enriquecia. Faz sentido, certo?

Ok, então porque é que nem toda a gente é rica? Porque:

Nem toda a gente percebe esta forma de pensar.

Nem toda a gente atua em função desta lógica.

Como podem ver pelos exemplos, não é preciso ser-se milionário para adquirir ativos:

Uma ação da Apple (que distribui dividendos trimestralmente) custa à volta de 170€.

Um ebook custa tempo a fazer e a construir uma audiência a quem o vender.

Há lugares de garagem à venda por 10.000€ que podem ser alugados por 100€/mês.

Todos estes ativos podem pôr dinheiro na nossa conta de uma forma ou outra.

Aquilo que faz a diferença no final das contas são as decisões que cada um de nós toma. A diferença entre alguém rico e pobre é decidir gastar 1000€ a comprar 6 ações da Apple ou a comprar o iPhone mais recente. É a escolha entre comprar um ativo ou comprar um passivo!

Nota: Podemos ter ativos que também geram despesa recorrente (ou seja, poderiam ser vistos como um passivo), mas que, no seu global, geram mais rendimentos do que consomem.

Exemplo: um carro, em princípio, é um passivo. Mas se o usarmos para transportar pessoas e com isso fazer dinheiro, pode tornar-se um ativo desde que as suas receitas ultrapassem as suas despesas.

Para fechar

As definições de ativos e passivos em contabilidade são uma coisa. A mentalidade com que se compra e mantém ativos e passivos são outra. Isto porque, segundo a filosofia de Robert Kiyosaki, a nossa mentalidade deve focar-se na produtividade financeira de um ativo e no gasto recorrente que representa um passivo.

O que interessa é olhar para o que temos e perguntar: isto tira ou põe dinheiro na minha conta todos os meses? Se tirar, convém rever esse passivo e se possível eliminá-lo. Se puser (mais do que tira), considera-se um ativo (produtivo).

Para enriquecer, o objetivo óbvio é maximizar aquilo que nos dá dinheiro e minimizar o que nos tira. Se o balanço for positivo, enriquecemos. Se for negativo, empobrecemos.

Trabalho de casa

Fazer uma lista de:

Tudo o que tens que te TIRA dinheiro.

Tudo o que tens que te DÁ dinheiro.

Calcular quantos €€€ cada passivo te tira e quanto cada ativo te dá por mês.

Identificar que passivos podem ser reduzidos/eliminados e que ativos podem ser adquiridos/expandidos.

Espero que tenham gostado. Até ao próximo! 👋

Olá, equipa, obrigada por este artigo, também já li o Pai Rico, Pai Pobre e gosto muito do livro como introdução às finanças pessoais. Penso que esta visão de ativos e passivos é uma boa visão, mas que leva a uma forma de agir bastante simplista. Porque o autor coloca a visão entre Isto vs Aquilo, quando eu acho que é possível fazer ambos.

"A diferença entre alguém tornar-se rico ou pobre é decidir gastar 1000€ a comprar 6 ações da Apple ou a comprar o iPhone mais recente."

Será que as pessoas ricas também não têm iPhones? Só é possível decidir gastar dinheiro nas ações ou no iPhone mais recente? Ou será que é possível gastar 1000 euros a comprar 6 ações da Apple e ao mesmo tempo gastar 1000 euros no iPhone mais recente e continuar rico? Eu hoje tenho 1000 euros e posso escolher comprar ações na Apple, mas daqui a seis meses tenho mais 1000 euros e posso escolher comprar o iPhone - sou rico e passei a ser pobre?

Acho que também depende o que o autor considera como "rico", pois acho que cada pessoa tem a sua definição de rico e, portanto, acho que o ponto do autor, em colocar rico vs pobre, é demasiado simplista sem especificar cada conceito. Porque acredito que haja "pessoas ricas" que tem casas compradas, férias pagas, iates comprados, iPhones na família e também as ações na Apple.

Já li o Pai Rico, Pai Pobre há vários anos e gostei muito da primeira leitura, é um abre olhos. Porém, ao reler passado algum tempo, parece-me que o autor quer colocar as coisas de um ponto de vista de mutuamente exclusivo, e para mim ambas as ações não são incompatíveis. E tal visão pode levar a que se olhe para os comportamentos financeiros como totalmente bons ou totalmente maus, o que não concordo -> comportamentos são analisados se contribuem para o bem-estar e valores de alguém.

Bom trabalho!

Obrigada por mais um bom artigo. Li também o Pai Rico, Pai Pobre. Foi um bom livro para abrir os olhos, mas como outros um pouco preso à realidade americana. Conhecem outros livros (ou cursos, etc) voltados para a realidade portuguesa/europeia?